Ces nouvelles marques qui secouent le marché français

En moins de cinq ans, 14 nouvelles marques, pour la plupart venues de Chine, ont débarqué en France. Un phénomène inédit depuis l’après-guerre, porté par la révolution électrique et des stratégies commerciales offensives. Résultat : certains de ces nouveaux blasons, comme MG ou BYD, grignotent déjà des parts de marché à des acteurs historiques en perte de vitesse.

La Chine représente aujourd’hui à elle seule 13 des nouveaux entrants sur le marché français. ©Leapmotor

En l’espace de cinq ans, 14 nouvelles marques, ou sur le retour, ont fait leur apparition sur le marché français. Une situation qui n’était pas arrivée depuis… la fin de la Seconde Guerre mondiale. Fin 2024, rien que pour les véhicules particuliers, plus de 70 marques étaient disponibles selon AAA Data.

La raison d’une telle profusion ? L’électrique. Le développement de cette technologie a permis à de nombreuses entreprises de se lancer dans l’automobile, alors que cette industrie nécessitait, depuis des décennies, des capitaux et des moyens industriels très lourds. La Chine, qui représente aujourd’hui à elle seule 13 des nouveaux entrants ou à venir sur le marché français, en est le parfait exemple. Des marques qui n’existaient pas il y a dix ans comme Aiways, Leapmotor ou XPeng, sont sorties de nulle part, avec une approche très start‑up, à des années‑lumière de ce qui existe dans l’automobile "traditionnelle".

Quand MG dépasse des acteurs historiques

Seulement quelques années, voire quelques semestres après leur apparition sur le marché, ces nouvelles marques affichent une part de marché plus importante que celle de certaines implantées depuis des décennies en France.

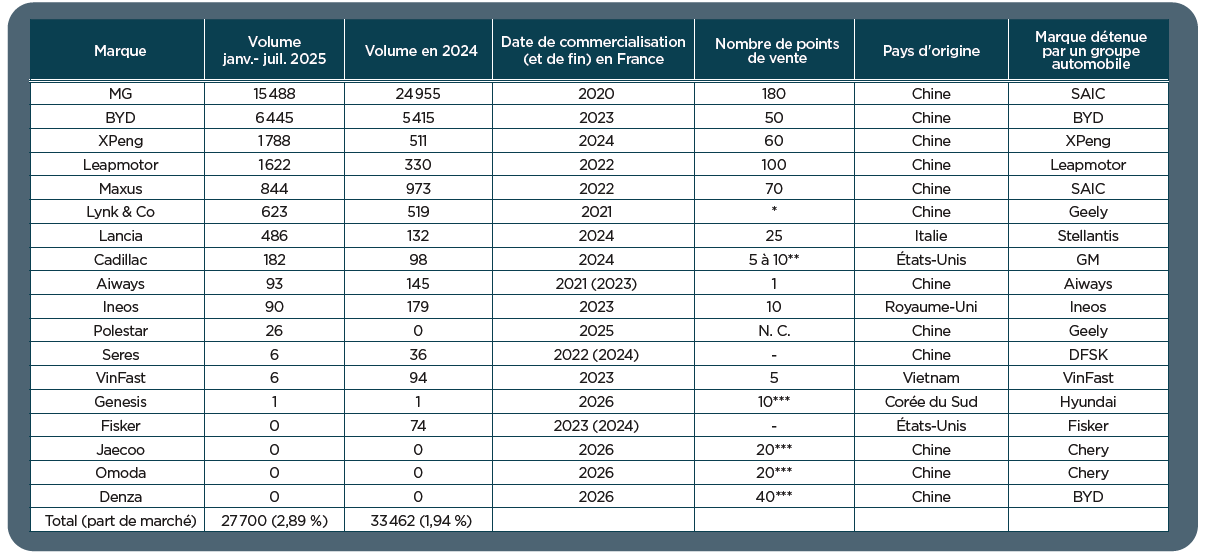

Ainsi, en seulement cinq ans, MG revendique, avec 15 488 unités depuis le début de l’année, une pénétration de 1,6 %, tout près de Nissan et ses 1,7 % (16 351 véhicules). Plus loin dans le classement, BYD avec ses 6 445 immatriculations, soit 0,7 % de part de marché, devance des acteurs disposant d’une gamme généraliste, comme Mazda (4 358 ; pdm : 0,5 %) ou Honda (2 888 ; pdm : 0,3 %).

Si l’on additionne tous ces nouveaux entrants (voir tableau ci‑dessous), ils arrivaient, à fin juillet 2025, à une part de marché flirtant avec les 3 %, ce qui représente 27 700 véhicules, alors que sur toute l’année 2024, leur pénétration n’atteignait pas les 2 % (33 462 unités).

Dans un marché qui ne cesse de décroître (‑3,2 % en 2024), ces nouveaux entrants prennent des parts de marché à des acteurs historiques. S’il est difficile de cerner avec précision quels sont les transfuges, les retours de certains concessionnaires montrent un attrait des clients Dacia pour MG, tandis que BYD récupère des anciens possesseurs de Tesla ou de marques coréennes.

Mais il est intéressant de noter que les marques généralistes, qui flirtent avec les 2 à 3 % de part de marché, sont toutes en baisse depuis l’arrivée de ces nouveaux entrants qui pratiquent des politiques commerciales assez agressives.

Opel, Ford, Hyundai, Kia, Nissan, voire Suzuki, voient leur part de marché plonger de 20 à 30 % depuis le début de l’année, en dépit de nouveautés commercialisées, alors que MG progresse de 45 %, tandis que BYD quadruple ses ventes.

Surtout, et c’est encore le cas de MG, une partie d’entre eux ont su s’adapter aux besoins du marché. Si certains continuent à être des pure players électriques, comme XPeng ou Leapmotor, plus de 60 % des modèles mis à la route par MG sont des hybrides, tandis que le premier véhicule de BYD vendu en France est le Seal U DM‑i, un SUV hybride rechargeable qui réalise à lui seul 37 % des immatriculations de la marque.

Des importateurs comme précurseurs

Dans un premier temps, la commercialisation de marques inconnues a été le fruit d’importateurs indépendants. Car East France a ainsi été le premier à distribuer MG dans l’Hexagone.

Mais très vite, la maison mère chinoise SAIC a repris la main en créant une filiale, l’importateur ne devenant plus que distributeur en région parisienne. Car East France ne s’est pas arrêté à MG.

Il a également importé Aiways, une start-up fondée en 2017, qui a lancé son premier modèle, l’U5, seulement deux ans plus tard, ainsi que Maxus, marque d’utilitaires, également détenue par SAIC.

Au dernier salon de Paris, en octobre 2024, il avait annoncé distribuer Hongqi, marque haut de gamme du constructeur FAW déjà présente de façon anecdotique sur certains marchés européens, comme la Norvège.

À fin août 2025, une seule immatriculation avait été enregistrée en France, mais à l’heure où nous imprimons ces lignes, il semblerait que la marque soit présente au salon de Munich, via une filiale européenne.

Un autre importateur a lui aussi initié l’arrivée des marques chinoises. Didier Sirgue, patron de SN Diffusion, a commercialisé la marque Leapmotor, qui n’était présente en Europe que sur le marché français, Seres, émanation du constructeur DFSK, ainsi que les utilitaires du même constructeur.

Mais sa filiale d’importation a rapidement connu des vicissitudes. Les produits Seres n’étaient pas aboutis, le réseau s’est retourné vers l’importateur, alors que la marque Leapmotor, qui connaissait une relative croissance, a été reprise par Stellantis en 2023.

Et rapidement, les constructeurs, du moins ceux qui ont d’importantes ambitions sur un marché, ont décidé d’ouvrir une filiale et surtout de s’appuyer sur un réseau déjà existant pour la distribution (voir ci-dessous).

Certains, d’ailleurs, se sont lancés directement sans passer par la case importateur. Cela a été le cas pour BYD, XPeng, Ineos, VinFast ou Cadillac.

Baisse des nouveaux arrivants

Jusqu’où iront ces nouveaux entrants ? Et surtout, combien de marques vont encore arriver sur le marché ? Avec la mise en place de la fiscalité qui exempte tout véhicule électrique non produit en Europe, les annonces se font plus rares qu’en 2024.

Hyundai prévoit néanmoins de lancer sa marque haut de gamme Genesis, tandis que sur le même segment, BYD veut montrer son savoir‑faire technologique avec Denza.

De son côté, Geely s’apprête à lancer Polestar, déjà présente dans de nombreux pays européens. La dernière en date avec un volume potentiel est Chery : le constructeur, premier exportateur automobile chinois et qui dispose d’une filière européenne en Allemagne, prévoit d’arriver en France, après un relatif succès en Espagne, avec deux nouvelles marques, Omoda et Jaecoo, qui proposeront des modèles hybrides et/ou électriques. Il serait en cours de discussion avec une vingtaine de groupes de distribution.

Une chose est sûre ; en l’état actuel du marché, ce dernier ne pourra pas absorber autant d’acteurs qu’aujourd’hui. Certains ont déjà disparu, comme Seres, Aiways, Fisker, tandis que d’autres sont dans une situation complexe et représentent de très faibles volumes (VinFast, Lynk & Co, Cadillac, Ineos).

---------------------------------------------------

Les modes de distribution, raison d’un succès ou d’un échec

Souvenez‑vous. Nous sommes en 2020. Le Covid paralyse toute l’économie. Tesla, qui ne dispose que d’un réseau de distribution très faible et constitué uniquement de succursales, commercialise ses modèles électriques à tour de bras, en s’appuyant principalement sur les ventes digitales.

Les constructeurs, et surtout les nouveaux entrants, qui se présentent comme des start‑up, envient ce mode de distribution. Car, sur le papier, ce système a de nombreux avantages : pas de réseau de distribution à ouvrir et des coûts limités. Une stratégie qui faisait dire en décembre 2020 à Alain Visser, président de Lynk & Co, filiale du chinois Geely, au Journal de l’Automobile, "que [la marque] pouvait se passer d’un réseau de distribution".

Une démarche également soutenue en son temps par Aiways, qui se présentait, elle aussi, comme une marque 100 % digitale. Si Lynk & Co a démarré très vite avec une offre originale à l’époque de location sans durée déterminée, le soufflé est très vite retombé, le marché n’étant absolument pas mature. Résultat, Lynk & Co a récemment annoncé distribuer ses modèles au sein du réseau Volvo.

En revanche, les marques MG, Ineos, BYD, XPeng, et Maxus dans l’utilitaire, ont eu une approche beaucoup plus classique et qui porte aujourd’hui ses fruits. Leur stratégie a été très claire : s’appuyer sur un réseau existant pour bénéficier du savoir‑faire et du portefeuille de clients du distributeur. Surtout, elles ont profité d’une opportunité dont certains constructeurs ne mesurent qu’aujourd’hui l’impact.

Au début des années 2020, ils avaient décidé de réduire les surfaces pour la distribution de leurs produits. Résultat, les investisseurs se sont retrouvés avec des surfaces vacantes. La nature ayant horreur du vide, les constructeurs chinois ont su profiter de la situation. Et pour inciter les distributeurs à prendre leur panneau, ces marques, notamment MG, ont offert des conditions commerciales très attractives.

Aujourd’hui, pas un seul nouvel entrant prévoit de s’installer sans un réseau digne de ce nom. Le constructeur Chery, qui est annoncé pour les mois à venir avec ses marques Omoda et Jaecoo, recrute, tandis que VinFast, dans une moindre mesure, se tourne désormais vers des distributeurs privés pour compléter ses quatre succursales. Bref, presque tous ces nouveaux arrivants proposent des contrats de concessionnaire, sauf Ineos, qui a retenu le contrat d’agent.

--------------------------------------------------

Des marques qui renaissent, mais qui peinent à retrouver leur public

Parmi tous ces "nouveaux" entrants, certaines marques ne sont pas inconnues du grand public. Le cas MG mis à part, Stellantis a remis Lancia en avant, tandis que GM, absent du marché européen depuis la vente d’Opel à Stellantis, redistribue officiellement Cadillac.

Pour leur retour, les deux constructeurs s’appuient sur l’électrification. Lancia annonce une gamme de trois modèles 100 % électriques, avec une nouveauté tous les deux ans d'ici 2028 dont la première a été la nouvelle génération de l’Ypsilon, une déclinaison de la Peugeot 208. Concernant la distribution, nerf de la guerre, la marque s’appuie sur le réseau Stellantis mais dans une toute petite proportion.

À fin 2025, seuls 25 sites distribueront la marque italienne. De son côté, Cadillac, bien conscient que les V8 essence n’ont plus vraiment la cote en Europe et de surcroît en France avec une fiscalité défavorable, ne prévoit que d’importer des véhicules électriques.

Mais dans un premier temps, le constructeur arrive avec le Lyriq, un modèle de plus de 5 m de long, totalement inadapté au marché français, alors même qu’il a lancé à Paris, en première mondiale en mai 2024, un autre modèle électrique, l’Optiq, un peu plus "compact".

En outre, si Cadillac comptait ouvrir cinq à dix points de vente en France en 2025, à fin août, un seul existait, le Cadillac Store à Paris. Dans les deux cas, ces lancements restent très mitigés. Sur les sept premiers mois de l’année, Lancia n’a immatriculé que 486 véhicules et Cadillac, 182 unités.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.