Distribution : des réseaux européens en pleine mutation

Le cabinet ICDP a dévoilé son étude annuelle sur la distribution automobile en Europe. Appelée European car distribution handbook (ECDH), elle met en lumière l'état des réseaux, marqués par la contraction des points de vente, la relative stabilité des services après-vente et la montée en puissance des nouveaux entrants, notamment chinois.

La distribution européenne se contracte, tandis que de nouvelles marques font leur apparition. ©AdobeStock

L’édition 2025 de l’European car distribution handbook (ECDH), publiée par le cabinet ICDP, révèle une mutation profonde du réseau de distribution automobile en Europe.

Elle se caractérise par la réduction continue des points de vente, la stabilité relative des services après-vente et l’essor spectaculaire de nouveaux acteurs, en particulier des marques chinoises. Désormais, l’enjeu ne réside plus uniquement dans l’étendue des réseaux, mais dans leur performance, leur structure économique et leur capacité à s’adapter à un parcours d’achat de plus en plus numérique.

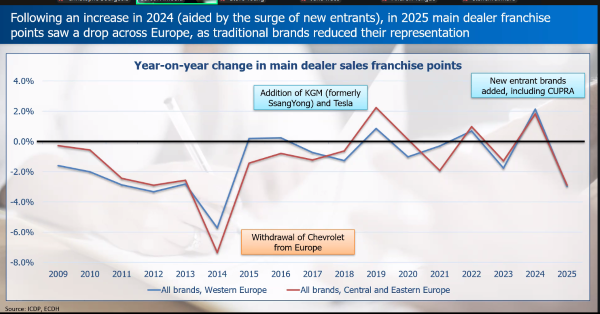

Des réseaux en baisse

L'étude révèle qu'entre 2009 et 2025, les réseaux de concessionnaires ont diminué de près de 3 % en Europe de l’Ouest comme en Europe centrale et orientale. Cette tendance, amorcée depuis plus d’une décennie, s’explique par la rationalisation des réseaux et le retrait de certaines marques, comme cela a été le cas pour Chevrolet en 2014.

Source ICDP

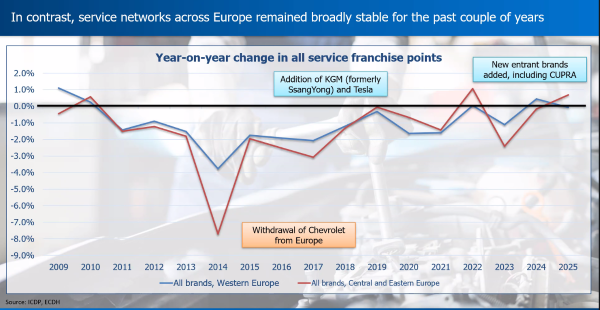

En revanche, les points de service reculent beaucoup moins vite, voire progressent légèrement dans certaines régions. Ce découplage entre vente et service illustre une évolution stratégique : les constructeurs dissocient progressivement les besoins liés à la vente (drive time de prospection) de ceux liés à l’entretien (proximité client).

Source ICDP

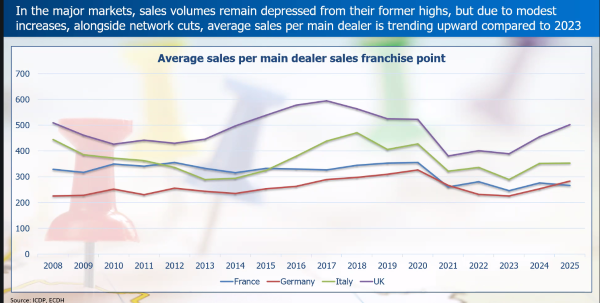

Concentration à tous les étages

Autre indicateur, celui des ventes moyennes par concession principale. Ce dernier relève une forte concentration du volume. Le Royaume-Uni apparaît comme le marché le plus rationalisé, tandis que l’Allemagne reste "sur-dealerisée", héritage d’un tissu historique dense lié aux marques nationales.

Le rapport confirme qu’une réduction du nombre de concessions n’entraîne pas nécessairement une perte de part de marché : la corrélation entre taille du réseau et volume reste quasi nulle. Les consommateurs, désormais mieux informés, choisissent avant tout la marque, quitte à parcourir davantage de kilomètres.

Source ICDP

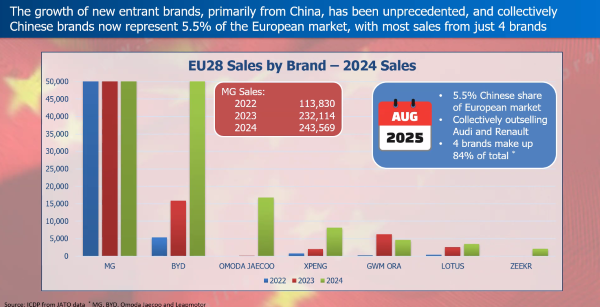

Des marques chinoises en plein essor

Depuis cinq ans, le marché européen a vu l'arrivée de nouvelles marques. Rien qu'en France, seize d'entre elles ont fait leur apparition sur cette période, mais le principal contingent vient de Chine. Les marques chinoises (MG, BYD, Nio, Leapmotor, etc.) connaissent en effet une expansion spectaculaire.

En 2025, elles détiennent 5,5 % du marché européen. MG compte déjà plus de 1 100 points de vente, BYD est présent dans 21 pays, et de nouveaux venus comme XPeng ou Leapmotor accélèrent. Ces constructeurs optent pour des réseaux classiques, combinant filiales nationales et importateurs selon la taille du marché, plutôt qu’un modèle entièrement numérique.

Au total, quatre marques – MG, BYD, Omoda-Jaecoo (Chery) et Leapmotor – détiennent 84 % des parts des nouveaux entrants chinois. Tesla, de son côté, poursuit sa croissance avec un réseau en propre, mais sa stratégie reste singulière.

Source ICDP

Voilure réduite

Concomitant de l'arrivée de ces nouveaux acteurs, les marques établies réduisent leurs réseaux plus vite que prévu. Au niveau européen, si Peugeot et Citroën stabilisent leurs implantations, Renault a fortement resserré son maillage, améliorant la rentabilité moyenne par site. Côté premium, Mercedes tire son épingle du jeu en augmentant ses ventes par concession et sa part de marché, contrairement à Audi, en net recul. BMW se maintient. Hyundai et Kia, désormais matures, resserrent leurs réseaux pour renforcer la productivité des distributeurs, tout en restant exposées à la concurrence des marques chinoises.

Quant aux débats autour du modèle d’agence, ils montrent qu’il ne s’impose pas comme norme unique : il devient une option parmi d’autres. Les constructeurs hésitent entre gestion directe via des filiales nationales ou une délégation à des importateurs, souvent plus performants dans les petits marchés. Parallèlement, la concentration se poursuit : les 300 plus grands groupes de distribution européens représentent déjà plus du tiers des ventes.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.