Petites voitures : une espèce en voie de ré-apparition en Europe ?

En dix ans, le prix moyen d’une voiture du segment B a bondi de 30 %, pendant que l’offre sur le segment A a fondu comme neige au soleil. Les patrons de Renault et Stellantis ont dénoncé des règles conçues pour des véhicules lourds et chers, inadaptées aux citadines. Résultat : le marché s’effondre. Des solutions pour arrêter l’hémorragie sont-elles envisageables ?

Les petites voitures sont désormais en centre des débats à Bruxelles. ©Suzuki

Le débat a été lancé au printemps 2025. Lors d’une interview de nos confrères du Figaro, l’ancien directeur général du groupe Renault, Luca de Meo, et John Elkann, président de Stellantis, ont fait un constat sans appel.

"Les règles européennes font que nos voitures sont toujours plus complexes, toujours plus lourdes, toujours plus chères et que les gens, pour la plupart, ne peuvent tout simplement plus se les payer, a déclaré Luca de Meo. Entre 2015 et 2030, poursuit-il, le coût d’une Clio aura augmenté de 40 %. Cette hausse est à 92,5 % attribuable à la réglementation."

Face à ce constat, les deux hommes réclament la mise en place d’une "réglementation différenciée pour les petits véhicules", arguant qu’il y a "trop de règles conçues pour des voitures plus grosses et plus chères, ce qui ne nous permet pas d’en faire des petites dans des conditions acceptables de rentabilité. Ce n’est pas possible de traiter une voiture de 3,80 m comme une de 5,50 m".

Explosion de la voiture sans permis

Les chiffres leur donnent raison. Depuis 2019, les ventes automobiles ont chuté de 30 % en Europe et le prix moyen d’une citadine a bondi de 10 000 à 25 000 euros. La nature ayant horreur du vide, le marché des véhicules sans permis a explosé, porté par le phénomène de la Citroën Ami, un modèle lancé il y a cinq ans et qui s’est vendu à plus de 75 000 exemplaires.

La Citroën Ami s'est vendue à 75 000 exemplaires depuis son lancement. ©Continental Productions

Rien qu’en France, entre 2019 et 2024, le segment L6e/L7e a plus que doublé pour atteindre 26 240 immatriculations, une progression similaire en Europe avec 52 036 unités !

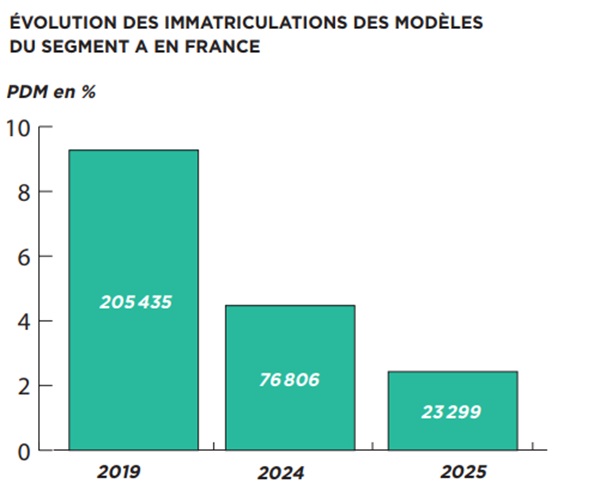

Mais entre le quadricycle léger ou lourd et la citadine polyvalente, celle du segment B, il n’existe presque plus rien. Appelé segment A, ce dernier représentait en France en 2019 encore plus de 205 000 véhicules, soit une part de marché de 9,3 % avec 20 modèles de disponibles, alors qu’à fin 2024, il ne restait plus que 12 propositions ; cette offre ne représentant que 4,5 % de pénétration (76 806 véhicules).

Et depuis le début de l’année (janvier-juillet 2025), c’est pire ; le segment a perdu un véhicule de poids, la Renault Twingo, et ne couvre plus que 2,4 % (23 299 unités).

SUV, le rouleau compresseur

Pour autant, "la demande pour une petite voiture abordable demeure encore très forte, observe Jamel Taganza, vice-président et cofondateur d’Inovev. Elle a été abandonnée depuis une dizaine d’années avec le développement des SUV, y compris sur des segments inférieurs, une stratégie qui a permis aux constructeurs d’écouler des véhicules à forte valeur ajoutée et, par la même occasion, d’augmenter les prix."

Et la voiture électrique n’a rien arrangé. "Jusqu’en 2020, après avoir connu une forte croissance dix ans auparavant, le poids et la taille des véhicules étaient relativement stables, poursuit-il. Avec le développement de l’électrique, c’est reparti à la hausse, mais une partie du marché ne peut pas suivre cette évolution d’envergure."

Si les normes semblent en partie responsables du déclin du segment A, également appelé au niveau européen B1, les constructeurs automobiles ont accéléré la chute. "Les constructeurs ont toujours dit qu’ils ne gagnaient pas d’argent sur les petits modèles", glisse Jamel Taganza alors qu’aucun chiffre n’est venu corroborer cette affirmation.

Stellantis s’est ainsi désengagé de Toyota sur le segment A et Ford a justifié l’arrêt de ses modèles du segment inférieur, à savoir la Ka+ (A) et la Fiesta (B), alors même qu’ils couvraient plus de 20 % de son mix sur le marché français. Sans oublier la fin de la Renault Twingo thermique.

Un segment A dispensable ?

"Le segment A n’a jamais été porteur en Europe, concède Jamel Taganza. Les meilleures années, sa part de marché a été jusqu’à 13 %. Nous étions à la fin des années 2000, le segment était porté par la crise économique de 2008 et les différentes aides à la consommation que les gouvernements avaient mises en place pour relancer le marché, mais il est très vite redescendu sous la barre des 10 %. Et avec la sortie d’importants acteurs comme Renault ou Peugeot, il s’est délité."

| Immatriculations des modèles du segment A de janvier à juillet 2025 en France | |||

| Modèle | Immatriculations janv.-juillet 2025 | Positionnement dans les ventes de la marque | PDM du segment A |

| Toyota Aygo X | 7 158 | 4e | |

| Dacia Spring | 4 376 | 5e | |

| Kia Picanto | 3 395 | 3e | |

| Fiat 500 | 2 686 | 2e | |

| Mitsubishi Space Star | 1 488 | 1er | |

| Hyundai i10 | 1 357 | 5e | |

| Leapmotor T03 | 1 250 | 1er | |

| Fiat Panda | 1 198 | 4e | |

| Abarth 500 | 183 | 1er | |

| Abarth 500 cabriolet | 112 | 3e | |

| Renault Twingo | 96 | fin de vie | |

| 23 299 | 2,43 % | ||

"Le segment A n’a jamais dépassé ces pénétrations, car il n’offre pas de produits assez polyvalents, ce qui est également le cas de la voiture électrique, ajoute un fin connaisseur du marché. Ce segment est bien souvent une deuxième voiture dans les foyers multimotorisés ou bien est une porte d’entrée à l’accès à l’automobile sur le marché du VO, notamment pour les jeunes conducteurs."

| Immatriculations des modèles du segment A en 2019 en France | |||

| 2019 | Positionnement dans les ventes de la marque | pdm de marché du segment A | |

| Renault Twingo | 50 724 | 2e | |

| Fiat 500 | 21 995 | 1er | |

| Peugeot 108 | 21 588 | 8e | |

| Citroën C1 | 16 864 | 7e | |

| Fiat Panda | 15 874 | 2e | |

| Toyota Aygo | 15 303 | 2e | |

| Kia Picanto | 9 449 | 1er | |

| Ford Ka+ | 8 899 | 4e | |

| Smart ForTwo | 8 375 | 1er | |

| Opel Karl | 5 401 | fin de vie | |

| Hyundai i10 | 4 971 | 4e | |

| Suzuki Ignis | 4 824 | 4e | |

| Volkswagen Up | 4 798 | 10e | |

| Opel Adam | 3 250 | fin de vie | |

| Mitsubishi SpaceStar | 3 075 | 1er | |

| Suzuki Celerio | 2 771 | 6e | |

| Smart ForFour | 2 119 | 2e | |

| Skoda Citigo | 1 762 | 9e | |

| Suzuki Jimny | 1 151 | 5e | |

| Seat Mii | 223 | 7e | |

| 205 435 | 9,27 % | ||

D’où cette question : un marché, qui représente 10 % de pénétration, est-il assez rentable ? "Le problème n’est pas tant le segment A que la voiture populaire, abordable, qui n’existe quasiment plus aujourd’hui", rappelle Jamel Taganza.

Les kei cars, la solution ?

Autre solution, qui revient comme un serpent de mer, mais qui n’a jamais été autant d’actualité pour répondre aux problèmes environnementaux et sociétaux : les kei cars. Mais eux aussi posent quelques soucis. "Dans la très grande majorité des cas, les kei cars sont des véhicules thermiques, rappelle le consultant. Les accepter en l’état serait donc en totale opposition avec la volonté affichée de Bruxelles de supprimer les moteurs émettant du CO2 en 2035 !" Et les constructeurs japonais, qui ne sont pas les plus avancés sur l’électrification, ne prévoient pas, du moins de façon massive, de travailler dans ce sens.

"En outre, cela viendrait de plein fouet concurrencer des modèles chinois à venir, qui eux bénéficient d’une avance technologique", poursuit Jamel Taganza, d’ailleurs surpris du discours des dirigeants de Renault et de Stellantis, qui appellent l’UE à renouer avec la tradition des petites voitures populaires, très prisées en Europe du Sud.

"Ce discours est assez étonnant, car, sauf secrets dans leurs cartons, ces constructeurs ne proposent plus ce type de véhicules dans leur gamme, excepté chez Fiat, constate-t-il. Certains constructeurs se plaignent que le segment A n’est pas rentable, mais les coréens, Kia et Hyundai, y arrivent très bien." À titre d’exemple, en 2019, la Kia Picanto était le premier modèle vendu de la gamme de Kia en France et reste encore troisième à fin juillet 2025.

Un nouveau segment ?

Enfin, d’autres souhaiteraient la création d’un segment M0 qui se placerait entre le quadricycle lourd (L7) et le segment A. "Combler le vide réglementaire [entre les deux segments] permettrait à l’Europe […] de reprendre la main sur le terrain des petites voitures légères et astucieuses, expliquent nos confrères d’Ingénieurs de l’Auto. Il ne s’agirait pas seulement de ressusciter le segment A […], mais de favoriser l’émergence de nouvelles architectures : de l’ultracompacte urbaine à la polyvalence légère, frugale et aérodynamique." Quelles que soient les solutions retenues, l’urgence est de taille. Le marché n’a jamais été aussi demandeur.

______________________

©Paris Studio Photo Shooting

Trois questions à Jamel Taganza, vice-président et cofondateur d’Inovev

"Il faut revenir à des véhicules plus simples de conception"

Comment analysez-vous la demande de Renault et Stellantis ?

En Europe, ce n’est pas tant la taille, mais le prix qui est l’élément clé qui freine le plus le retour des ventes de véhicules. Le deuxième facteur concerne les incertitudes sur la transition énergétique. Thermique ou électrique ? Sachant que l’électrique coûte environ 20 % plus cher à l’acquisition, les clients hésitent.

Quelles seraient les solutions pour relancer le marché ?

Les kei cars ou le retour en masse du segment A ne sont pas les seules et uniques solutions. Au-delà des normes de sécurité et des problèmes de motorisation, il faut revenir à des véhicules plus simples de conception sans pour autant faire l’impasse sur la sécurité. Un exemple : est-ce vraiment utile d’avoir deux ou trois écrans sur une planche de bord ? Le hayon électrique est-il indispensable ? Les poignées électriques sont-elles incontournables ? Les constructeurs ont voulu nous faire croire que la voiture allait devenir un prolongement du domicile ou du bureau, ce qui est ridicule.

Les constructeurs français pourraient-ils avoir un rôle à jouer ?

Pendant de nombreuses années, ces derniers, avec les italiens, étaient les champions des petites voitures, une compétence que les constructeurs allemands, Volkswagen en tête, n’ont jamais su vraiment maîtriser. Il suffit de voir le succès de la Renault Twingo. Il est dommage qu’ils aient abandonné ce marché, alors que d’autres, comme les constructeurs coréens, sont encore présents sur ce dernier. Si le marché des petites voitures n’a jamais été prioritaire, car ayant peu de valeur ajoutée, il reste nécessaire.

____________________________

Le mythe des kei cars en Europe

Le paysage automobile japonais est unique au monde. Un tiers du marché, soit environ 1,2 million de véhicules, est en effet couvert par les kei cars, appelés là-bas "keijidōsha", ce qui signifie "véhicules légers". Ce segment à part entière dispose d’une réglementation très spécifique. Les véhicules doivent mesurer moins de 3,40 m de long, 1,50 m de large, jusqu’à 2 m de haut et être dotés, dans le cas d’un moteur thermique, d’une cylindrée maximale de 660 cm3 pour une puissance jusqu’à 64 ch.

"Ce segment est né dans les années 1950, rappelle Stéphane Magnin, directeur commercial de Suzuki France, dont la maison mère est leader au Japon. Il avait été conçu par le gouvernement japonais pour lancer l’industrie automobile à la sortie de la guerre. Aujourd’hui, Suzuki détient 36 % de part de marché sur le segment des kei cars." En 2021, le constructeur en avait écoulé plus de 25 millions cumulés.

À plusieurs reprises dans le passé, Suzuki et d’autres constructeurs japonais ont fait quelques tentatives de commercialisation de ces modèles en Europe. À la fin des années 1990, Daihatsu, une des marques appartenant à Toyota, proposait des modèles "XL" de ses kei cars, comme la Move et le Copen, l’un des plus petits cabriolets du monde.

Suzuki est le leader des kei cars au Japon. ©Suzuki

Une des premières voitures électriques disponibles en Europe a été la Mitsubishi i-MiEV. Suzuki a également commercialisé certains de ses modèles à la sauce européenne, comme la citadine Wagon R qui, en Europe, prenait l’appellation "+", car ses dimensions avaient été revues à la hausse. "C’est un sujet qui revient régulièrement sur le tapis avec les japonais, reconnaît Stéphane Magnin. Mais pour l’instant, il n’a toujours pas trouvé d’issue favorable."

Les principales raisons ? "Les crash-tests, les normes antipollution et de sécurité GSR 2…", énumère-t-il. Cette dernière norme a d’ailleurs contraint le constructeur à retirer d’Europe certains modèles comme les Ignis ou les Jimny. "Au Japon, les normes sont tout aussi sévères qu’en Europe, mais les kei cars répondent à une législation spécifique, notamment sur la vitesse maxi."

Les kei cars auraient-ils alors toute leur légitimité dans ce contexte ? "Importer un écosystème qui a été pensé et qui a évolué depuis 70 ans n’est pas aisé, poursuit Stéphane Magnin. Européaniser des modèles existants coûterait beaucoup trop cher et il faudrait, du côté de Bruxelles, des normes plus légères, sans pour autant toucher à la sécurité, ce qui complique l’équation."

L’un des très rares endroits où l’on trouve ce type de véhicules est les îles anglo-normandes, particulièrement à Guernesey, et dans une très moindre mesure à Chypre ou à Malte, généralement en importation directe et d’occasion. Spécialisé dans les petites voitures, le constructeur ne cache pas son intention de commercialiser un modèle sous la Swift, mais "l’équation économique n’est pas au rendez-vous, glisse Stéphane Magnin. Néanmoins, pour relancer le marché, il faut un véhicule neuf à 15 000 euros, sachant que le segment B est désormais autour des 22 000 euros".

_______________________

Comprendre la flambée des prix

Selon une étude menée par l’Institut mobilités en transition (IMT) avec le cabinet C-Ways, la baisse des ventes ne s’explique pas uniquement par la conjoncture ou les normes européennes. La France est passée de 2,21 millions de véhicules neufs immatriculés en 2019 à 1,72 million en 2024, soit un recul de 22 %. Entre 2020 et 2024, le prix moyen d’une voiture neuve vendue en France a grimpé de 6 800 euros, soit une hausse de 24 %. Ce phénomène touche toute l’Europe et alimente un double cercle vicieux : vieillissement du parc et renchérissement du marché de l’occasion, désormais moins accessible aux ménages.

Derrière la flambée des prix, l’analyse distingue trois grands leviers. D’abord, les facteurs subis : l’inflation des matières premières, de l’énergie et du travail, qui expliquent environ 6 % de la hausse. Ensuite, les facteurs choisis : une stratégie assumée des constructeurs visant à monter en gamme (plus de SUV, plus d’équipements) et à augmenter les tarifs segment par segment, pour un total de 12 % de hausse. Enfin, les facteurs hybrides, liés à l’électrification de l’offre pour répondre aux objectifs climatiques européens, qui comptent pour 6 %. Autrement dit, plus de la moitié de la hausse résulte de décisions stratégiques.

Dacia, longtemps symbole du low cost, a ainsi relevé ses prix de 44 %, opérant un repositionnement "value for money". Renault, Stellantis et Volkswagen ont suivi la même logique. Tesla, à l’inverse, a cassé les prix sur ses modèles électriques, déstabilisant le haut du marché.

Cette politique du "pricing power" atteint toutefois ses limites. Les classes moyennes et populaires, qui représentaient 43 % des acheteurs en 2019, ne sont plus que 30 % en 2024. Conséquence : les ventes stagnent et la diffusion des véhicules électriques plafonne autour de 20 à 25 % du marché des particuliers, faute d’être financièrement accessibles.

Comment sortir de l’impasse ? L’étude avance plusieurs pistes. Redescendre en gamme permettrait de réduire le prix moyen de 2 000 euros. Soutenir la demande par des dispositifs publics (bonus-malus, leasing social, flottes publiques électrifiées) est jugé indispensable pour relancer les volumes. Le soutien à une filière des batteries "made in Europe" limiterait la dépendance asiatique et ses surcoûts. Enfin, les auteurs plaident pour l’émergence d’une nouvelle catégorie de petits véhicules, inspirés des kei cars japonais, proposés autour de 15 000 euros et aidés fiscalement.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.