L’offensive des constructeurs chinois en Europe garantit-elle la croissance des distributeurs ?

Face à la déferlante des marques automobiles chinoises sur le Vieux Continent, de nombreux distributeurs européens s’interrogent : faut-il embrasser cette nouvelle donne ? Si des alliances peuvent représenter une opportunité de croissance et de diversification pour les réseaux de distribution, elles exigent aussi de la vigilance dans le choix des partenaires.

Au rythme actuel, la Chine pourrait exporter entre 5,7 et 6 millions de véhicules en 2025, marquant ainsi un nouveau record et consolidant sa première place d’exportateur mondial d’automobiles devant le Japon et l’Europe. ©AdobeStock-Кирилл Горшков

Le 15 mai 2025, l’Anji Ansheng a pris la mer, direction l’Europe, avec à son bord près de 7 000 voitures produites en Chine. Mais ce roulier RO‑RO (pour Roll‑on/Roll‑off) de plus de 228 m de long et 37,8 m de large n’avait pas encore fait le plein.

Car sa capacité totale de 9 500 voitures fait de lui le plus grand bateau de ce type au monde, dépassant le BYD Shenzhen, autre transporteur des mers dont le propriétaire n’est autre que le constructeur automobile du même nom.

L’Anji Ansheng, quant à lui, fait partie de la flotte détenue par une filiale de SAIC. La société Anji Logistics de SAIC exploite désormais l’une des principales flottes d’expédition de véhicules au monde. D’ici 2026, sa flotte océanique atteindra 22 navires, avec des itinéraires couvrant l’Europe occidentale, le Mexique, l’Asie du Sud‑Est, le Moyen‑Orient et d’autres destinations d’exportation clés pour les constructeurs automobiles chinois.

Les exemples de construction de gros rouliers pour transporter les voitures produites en Chine se multiplient. Les investissements réalisés dans le transport maritime de véhicules illustrent parfaitement la volonté farouche des constructeurs chinois de peser sur le marché automobile européen.

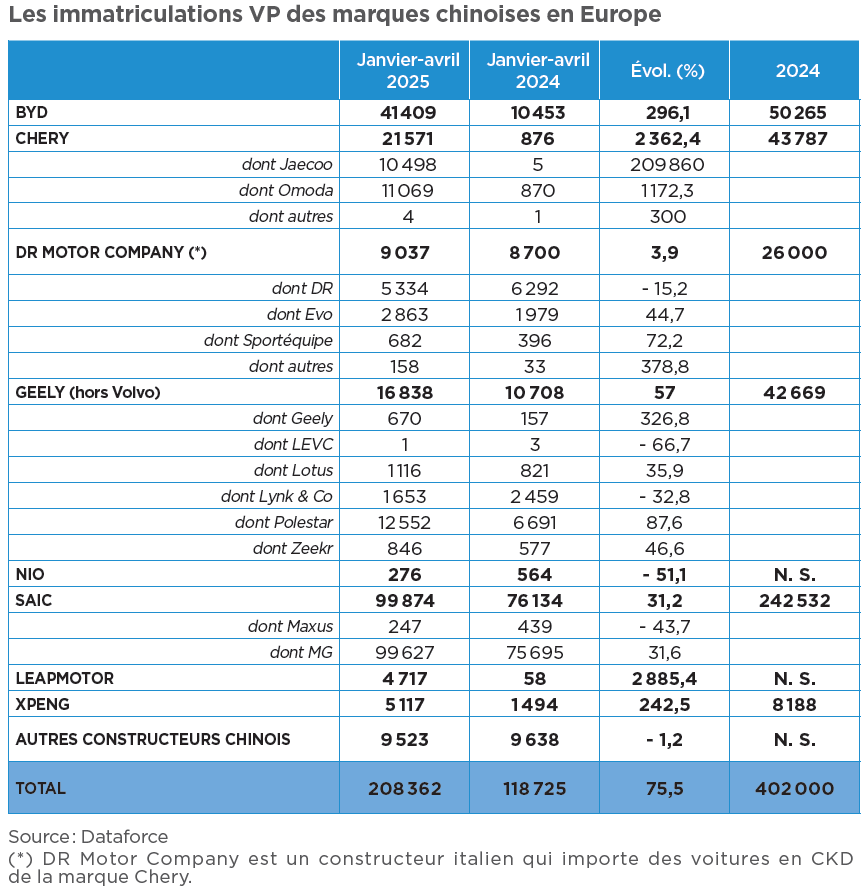

Certes, les chiffres montrent une croissance pour l’instant modeste. Selon les données fournies par le cabinet Inovev, en 2024, les constructeurs chinois ont vendu 402 000 voitures dans l’Europe élargie au Royaume‑Uni, la Suisse et la Norvège. En 2023, c’était 353 000.

Mais en englobant la Russie, où ces derniers ont allègrement remplacé les marques occidentales, y compris Renault, il faut ajouter 943 500 unités en 2024, pour un total de 1 343 500 véhicules sur le continent.

Jusqu’à six millions de voitures importées

Et ce ne sont pas les droits de douane compensatoires qui vont stopper leur croissance. Tout juste parviendront‑ils à la freiner. D’autant que si l’arrivée des constructeurs chinois s’est appuyée sur le véhicule électrique, elle se renforce aujourd’hui par des véhicules hybrides, thermiques et pourquoi pas électriques à prolongateur d’autonomie (REEV pour Range extended electric vehicles) dont l’engouement ne cesse de croître sur le marché national chinois.

Au premier trimestre 2025, les exportations de véhicules issus de Chine ont atteint 1,42 million d’unités, en hausse de 7,3 % sur une année. Au rythme actuel, la Chine pourrait exporter entre 5,7 et 6 millions de véhicules sur l’ensemble de l’année 2025, marquant ainsi un nouveau record et consolidant sa première place d’exportateur mondial d’automobiles devant le Japon et l’Europe.

Enfin, contourner les droits de douane en produisant sur le sol européen n’est plus une hypothèse. BYD, MG (SAIC), Chery, BAIC, Dongfeng ont déjà annoncé vouloir localiser une partie de leur production sur le continent.

Cette installation leur permettra d’obtenir l’écoscore français et de profiter ainsi du bonus écologique.

Côté immatriculations en Europe, l’heure n’était pas encore à la déferlante en 2024. Mais 2025 s’annonce bel et bien comme l’année du serpent, symbole de transformation et d’intelligence !

Sur les quatre premiers mois, les constructeurs chinois comptent déjà plus de 208 000 immatriculations, en hausse de 75,5 % par rapport à la même période en 2024 (voir tableau ci‑dessous).

L'Europe, puis l’Amérique du Sud

Deux raisons à cette croissance qui débute réellement. D’une part, le marché européen procure un effet d’attraction, surtout à cause des objectifs réglementaires, même légèrement adoucis. Mais aussi la surproduction des chinois les oblige à aller chercher un élargissement de leurs ventes.

Sans compter, bien sûr, la maîtrise des métaux intégrés dans les batteries, mais aussi l’avance technologique et de connectivité dopée par les consommateurs chinois, avides de fonctionnalités numériques.

Or, l’Europe, selon une étude réalisée par KPMG offre l’un des potentiels les plus importants au monde en matière d’électrification des ventes. Les prévisions s’affichent à +26 % en 2030 par rapport à 2023. Seule l’Amérique du Sud devrait connaître une hausse plus importante avec +39 %. Ce n’est pas pour rien que BYD construit une usine au Brésil.

Une collaboration exigeante pour les distributeurs

Pour parvenir à ces objectifs, les marques chinoises ont relayé au second plan les implantations basées sur des ventes directes ou des modèles d’agence. Elles adoptent une stratégie pragmatique vis‑à‑vis des distributeurs européens afin de s’implanter rapidement sur un marché compétitif.

Finalement, pour rassurer, rien de mieux qu’un distributeur proche du terrain et des clients. Et surtout capable d’assurer l’ensemble de la chaîne de commercialisation : vente, service après‑vente, logistique, administration, financement et marketing.

Pour les distributeurs, s’allier à un constructeur chinois devient une opportunité stratégique dans un contexte où les marques historiques perdent des parts de marché et où les marges à l’après‑vente se réduisent avec l’électrification.

Mais comment choisir un nouveau partenaire à ajouter à son portefeuille de marques ? De leur côté, les concessionnaires doivent faire preuve de vigilance stratégique en évaluant la solidité du constructeur, la pertinence de sa gamme, son implantation locale et ses capacités financières, avant de s’engager.

Certains ont d’ailleurs déjà été échaudés avec la disparition d’Aiways ou encore de Seres (voir encadré ci‑dessous). Autant dire que la collaboration ne doit pas s’envisager à la légère.

Selon le cabinet KPMG, plusieurs points de vigilance doivent servir à évaluer la solidité et la viabilité d’un partenariat avec un constructeur chinois. L’historique commercial et industriel du constructeur en Chine (sa part de marché dans son pays d’origine, sa capacité à pérenniser des relations commerciales dans la durée, sa rentabilité), le sérieux du constructeur dans son implantation européenne (présence d’un siège régional dédié en Europe, de centres logistiques, de pièces détachées, voire d’unités d’assemblage sur le continent), la complémentarité des modèles de véhicules, mais aussi les prévisions de campagnes de communication et marketing.

Ceux qui arrivent… et ceux qui repartent

- Denza (BYD) arrive en France et vise 40 concessions en 2027

La marque Denza, l’une des quatre du groupe BYD, va être distribuée en France et en Europe à partir d’avril 2026. Elle avait été annoncée pour fin 2024 avec notamment la mise en vente d’un monospace, le D9, mais le constructeur a finalement repoussé sa présence et a changé son fusil d’épaule concernant les produits à commercialiser. Selon nos informations, le premier modèle annoncé sera la Z9 GT, une berline type coupé de chasse très élégante, dans l’esprit d’une Porsche Panamera.

Ce modèle a été lancé en Chine l’année dernière autour des 355 000 yuans, soit environ 43 000 euros. Il existe en deux versions, une hybride rechargeable, annoncée avec près de 1 000 ch et une électrique avec plus de 600 km d’autonomie (normes chinoises). Pour l’instant, BYD France ne communique pas sur la technologie qui sera retenue.

- Opération séduction de Chery en France

Les marques Jaecoo et Omoda du constructeur chinois Chery seront bien commercialisées en France, d’ici la fin de l’année 2025. Selon nos informations, le constructeur est actuellement en négociation avec 21 groupes de distribution. Les premiers modèles qui seront disponibles dans les concessions seront les deux SUV du segment C/D, l’Omoda 5 et le Jaecoo 7, dans leurs versions électrifiées, sachant que ces modèles existent sur d’autres marchés européens en 100 % thermique. Le partenaire financier est CA Auto Bank. Son association avec l’espagnol Ebro EV lui permettrait de produire en Europe.

- Aiways n’en finit pas de renaître de ses cendres !

Aiways, l’une des premières marques chinoises à avoir débarqué sur le marché européen, notamment français, avait disparu des radars. Et pour cause. La start‑up, qui était présente sur le marché français depuis janvier 2021 avec Car East France, était dans une très mauvaise situation financière. Son unique usine, située à Shangrao (Chine) et qui affichait une capacité de production de 300 000 véhicules/an, était à l’arrêt depuis plus d’un an. Mais une société d’acquisition américaine, Hudson Acquisition, a signé une lettre d’accord pour acquérir la filiale européenne du constructeur, Aiways Automobile Europe GmbH, située en Allemagne. La valorisation des capitaux est estimée à 400 millions d’euros. Pour autant, cette fusion avec ce fonds financier n’est absolument pas un gage de survie pour l’entreprise, car pour l’instant, aucun plan de redressement n’a été présenté.

- Seres change de nom et devient Aito

Pour rappel, Seres est l’une des marques du constructeur chinois DFSK, une joint‑venture entre Dongfeng Motor et Chongqing Sokon Industry. En France, Seres a été vendue en 2022 et 2023 par un importateur privé, SN Diffusion, qui importait également Leapmotor. Ce dernier poursuit aujourd’hui les deux constructeurs en justice. D’ici fin 2025, Aito compte commercialiser trois modèles : les M5, M7 et M9, déjà disponibles en Chine. Le M5 est un crossover du segment D avec un prolongateur d’autonomie, le M7 est un SUV du segment E. Concernant ce dernier, le constructeur annonce en avoir écoulé près de 200 000 en Chine en 2024. Enfin, le M9, électrique, figure également dans le segment D/E avec une batterie de 100 kWh.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.