Le top 10 des distributeurs du groupe Volkswagen en France

En 2024, le réseau du constructeur allemand a enregistré une activité solide. Certes, la rentabilité a reculé, mais le revenu moyen par concession a progressé. Cette dynamique a été portée avant tout par la nette augmentation des immatriculations, générant un afflux de clients dans les points de vente.

Au sein du réseau des marques du groupe Volkswagen, les dix premiers distributeurs ont mis à la route près d'une voiture sur deux. ©Journal de l'Automobile

Dans un marché 2024 en baisse de 3,2 %, le groupe Volkswagen a progressé de 5,7 % avec 258 437 immatriculations. Dans le détail, la marque "mère" a mis à la route 119 360 voitures, un chiffre relativement stable (-0,7 %), ce qui lui permet d'obtenir une part de marché de 6,9 %. Cette performance place la marque à la cinquième position, devant Citroën (pdm : 6,5 %), mais derrière Toyota (7,4 %).

De son côté, Audi, qui a connu une année en demi-teinte, sans lancement majeur de produits, a également contenu la casse avec une constraction de 3 % des immatriculations. Cela représente un volume global de 47 917 véhicules, une part de marché de 2,8 %. La marque reste numéro 2 sur le marché du premium.

Skoda en progression

Avec une progression de 16,3 %, Skoda poursuit sa montée en puissance. La marque couvre désormais 2,6 % de part de marché et a mis à la route 44 501 voitures.

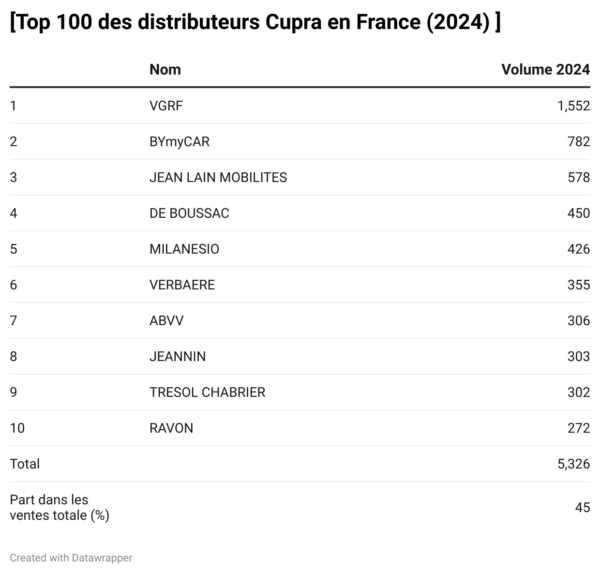

Du côté de Seat et Cupra, les deux marques espagnoles sont aussi dans le positif. Après un début de décennie compliqué pour Seat dont les outils de production et les matières premières avaient été mis au profit de Cupra, les immatriculations sont reparties à la hausse (+25,1 %), ce qui représente 22 636 véhicules (pdm : 1 %). La progression est un peu moins forte pour Cupra : +17 % (17 549 unités), soit une part de marché de 1 %.

VGRF numéro un

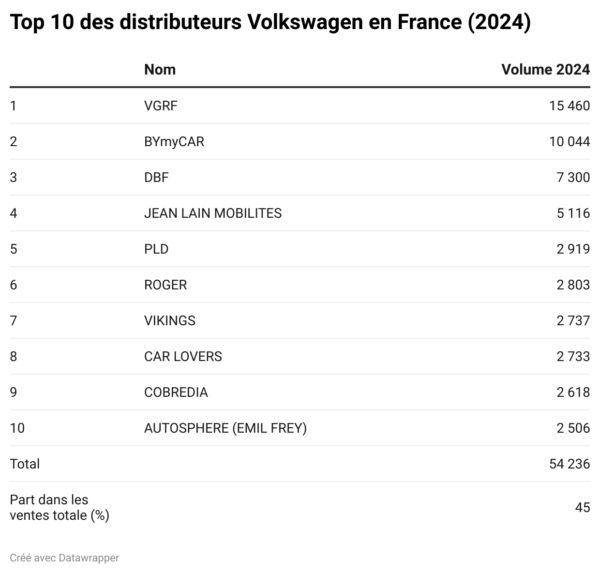

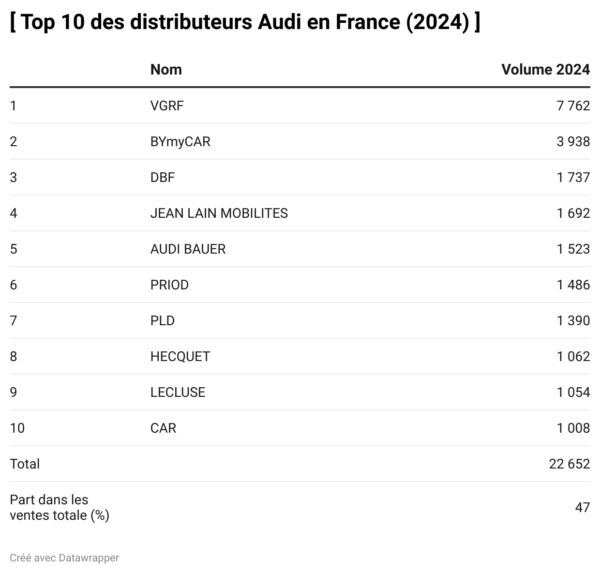

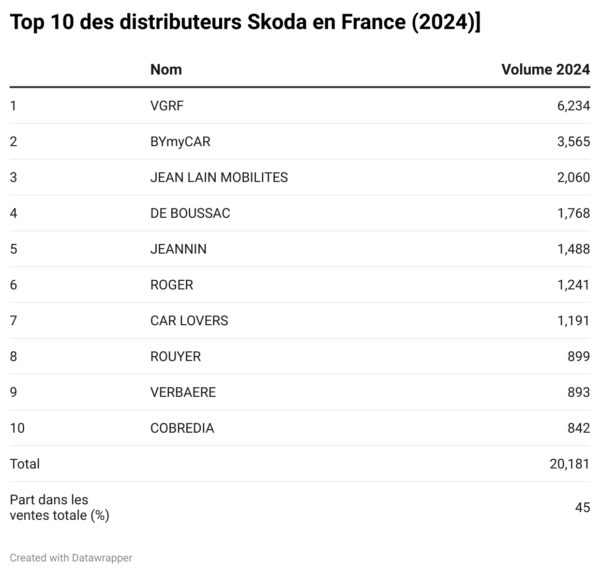

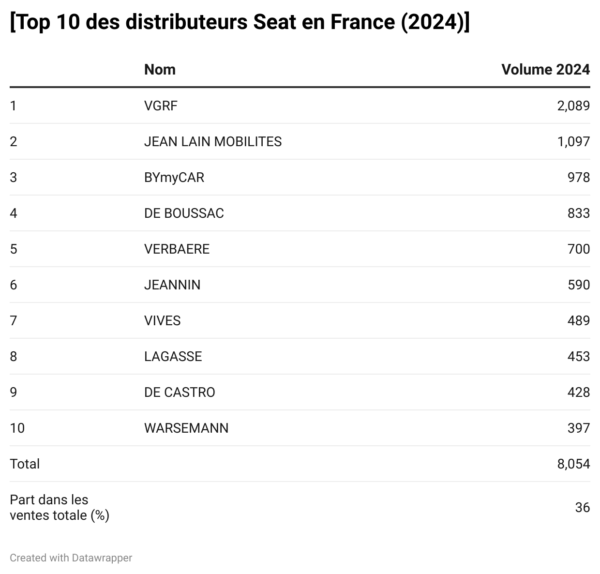

Dans ce paysage, les dix principaux acteurs sur toutes les marques du groupe allemand n'évoluent que très peu. Tout naturellement, on retrouve, et à chaque fois loin devant, la filiale du constructeur, VGRF qui, à part pour Volkswagen, écoule près du double de modèles que le premier investisseur privé.

Tableau : Le Journal de l'Automobile - Source Volkswagen France

Ce dernier se révèle être BYmyCAR fortement implanté en France avec les cinq marques. En troisième position, le groupe DBF, distributeur exclusif Volkswagen et Audi à Bordeaux (33) et à Toulouse (31), affiche de beaux résultats. En restant sur les distributeurs exclusifs, notons également la belle 5e place d'Audi Bauer, distributeur uniquement présent en région parisienne.

Tableau : Le Journal de l'Automobile - Source Volkswagen France

Enfin, citons des opérateurs historiques comme les groupes Jean Lain Mobilités, Jeannin, PLD, De Boussac, Roger et Hecquet (la liste n'est pas exhaustive) qui, en fonction des marques qu'ils représentent, se placent dans le classement des dix premiers distributeurs du groupe allemand.

À noter également que ces dix acteurs représentent environ 45 % des ventes de Volkswagen, ce qui montre un marché relativement concentré, mais avec de belles marges de manœuvre pour d'éventuelles concentrations. Seul le réseau Seat est plus éclaté. Les dix premiers ne représentent en effet qu'un tiers des immatriculations globales.

Tableau : Le Journal de l'Automobile - Source Volkswagen France

Tableau : Le Journal de l'Automobile - Source Volkswagen France

Concernant la rentabilité, les fortunes ont été diverses selon les marques. Si elles ont toutes été inférieures à celles de 2023, elles n'ont pas chuté dans les mêmes proportions. Avec une rentabilité à 1,1 %, Skoda n'a perdu que 0,1 point, tout comme Seat et Cupra, dont la rentabilité est fixée à 1 %.

Une rentabilité plus faible pour la marque leader

En revanche, la baisse est plus importante pour le réseau Volkswagen et Audi. Le premier a perdu 0,3 point à 0,9 %, ce qui reste néanmoins un résultat "acceptable" si l'on compare aux résultats des autres marques généralistes (Peugeot : 0,8 % ; Renault : 0,6 %), tandis que le second a vu sa marge divisée par deux. Elle est passée de 1,4 % à 0,7 %, alors qu'elle avait été de 2 % en 2022.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.