Près de 70 distributeurs français dans le top 300 des distributeurs européens

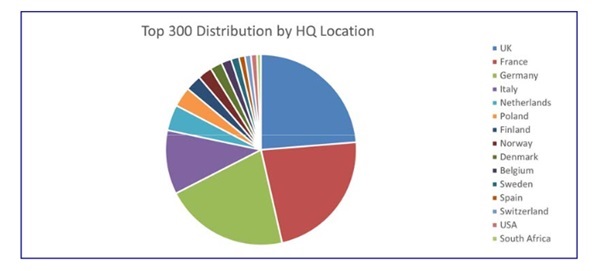

Le cabinet d'étude ICDP publie le classement des 300 plus importants distributeurs automobiles en Europe. 67 groupes français y figurent. La France est le troisième pays européen sur le podium des nations.

Soixante-sept groupes français figurent dans le Top 300 des distributeurs automobiles selon la récente enquête du cabinet ICDP. ©AdobeStock

Edité par le cabinet ICDP, l'enquête Top 300 European Dealer Groups présente une liste des 300 plus grands distributeurs automobiles en Europe. Parmi eux, figurent 67 groupes français, dont Cosmobilis, Gueudet, Maurin, RCM, Eden Auto, Bernard ou encore Car Avenue qui se placent dans le top 100.

La France se positionne d'ailleurs à la troisième place dans le classement des nations qui disposent des plus importants acteurs automobiles, derrière le Royaume-Uni et l'Allemagne. Arrivent ensuite 30 groupes français entre la 101e place et la 200e et 17 entre 201e et la 300e place.

A lire aussi : Les 50 premiers distributeurs européens

Si l'on prend ces données par le prisme des résultats financiers, les acteurs français ont réalisé un chiffre d'affaires moyen de 687 millions d'euros par rapport à une moyenne globale européenne de 927 millions d'euros. "Ces chiffres révèlent que la France se positionne à la troisième place des pays en termes de taille de distributeurs. Pour autant, elle ne dispose pas encore de méga groupes, sauf si l'on prend séparément Emil Frey France, qui se positionnerait à la 6eme place de notre classement", commente Steve Yung, directeur opérationnel d'ICDP.

Un chiffre d'affaires plus modeste

"Avec une moyenne de 59 points de franchise (un point de franchise correspond à un site distribuant une marque selon ICDP ; NDLR), la France dispose d'une des plus larges couvertures, mais le chiffre moyen par franchise est de 11,7 millions d'euros contre 20 millions en Europe", poursuit Steve Yung.

Au niveau européen, les groupes italiens sont de plus en plus nombreux à figurer dans le top 300, "tandis que les acteurs belges et néerlandais ont reculé sous l'effet de la consolidation interne et des investisseurs étrangers tels que Hedin", note ICDP. En revanche, la Hongrie entre dans ce classement avec le groupe AutoWallis, directement à la 102e place après une période de croissance très rapide.

A noter que certains pays, bien que peu importants au global, ont un impact disproportionné. C'est le cas de la Suisse et des États-Unis, qui comptent chacun trois groupes dans le top 300. Ce sont effectivement les pays d'origine de géants tels qu'Emil Frey ou Penske. Les Américains ont été très actifs depuis 2022, avec des acquisitions majeures au Royaume-Uni par Group 1, Lithia et le plus petit, le canadien AlphaAuto.

source : ICDP

A lire aussi : L'américain Penske Automotive se développe au Royaume-Uni

D'une manière générale, cette étude présente la santé du commerce automobile sur le continent. Elle observe que les groupes continuent de prendre de l'ampleur, soit de manière organique en adoptant de nouvelles marques et en s'étendant à de nouvelles zones géographiques, soit par le biais de fusions et d'acquisitions. Le cabinet constate que des investisseurs familiaux cherchent de plus en plus à se retirer alors que d'autres investisseurs continuent de rechercher de nouvelles opportunités de croissance.

Grand écart

"Bien qu'une partie non négligeable de petits concessionnaires possédant un ou quelques sites subsistera à l'avenir, ce sont les grands groupes qui se révèlent être les plus attrayants pour les constructeurs qui cherchent à étendre leur représentation", analyse ICDP.

ICDP rappelle que l'étude est basée sur les données de 2022, ou de l'exercice financier le plus proche, qui sont les dernières disponibles sur une base cohérente pour toutes les entreprises. "Le chiffre d'affaires annuel de ces entreprises varie de moins de 0,25 milliard d'euros à 15 milliards d'euros, avec un chiffre d'affaires combiné de près de 270 milliards d'euros - similaire à celui de l'ensemble du groupe VW au cours de la même période", indique le cabinet.

Les 300 plus gros couvrent 30 % du marché VN

Les 300 plus importants distributeurs d'Europe exploitent plus de 28 % de toutes les concessions du continent et vendent un tiers des voitures neuves. Toujours selon l'étude, la grande majorité d'entre elles sont des entreprises privées, souvent encore dirigées par les fondateurs ou leurs descendants, dont le nom figure encore sur la façade de chaque concession. A noter que seulement 10 % des acteurs de ce classement ont une ou plusieurs présence en dehors de leur pays d'origine.

Ils représentent en moyenne 10 marques à travers 45 sites, "ce qui est très similaire à notre classement de l'année précédente, bien que la tendance à ajouter de nouvelles marques, principalement chinoises, pourrait faire augmenter ces moyennes l'année prochaine", souligne ICDP.

La croissance des marques et du nombre de sites devrait également s'accélérer à mesure que les distributeurs n'ont plus d'opportunités avec les marques avec lesquelles ils travaillent ou qu'au contraire, les constructeurs les poussent à s'étendre géographiquement et à prendre de nouveaux panneaux. C'est notamment le cas de Stellantis qui réorganise actuellement son réseau, avec la distribution pour des acteurs historiques de Peugeot ou de Citroën, des marques de l'ex-groupe FCA.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.