Le risque financier domine les inquiétudes des investisseurs automobiles

L'année 2026 ne devrait pas marquer un retour à l'optimisme. Pour la deuxième année consécutive, Le Journal de l’Automobile a présenté le baromètre du moral des investisseurs automobiles lors de la troisième édition d’Invest’Auto Day. Une enquête réalisée auprès de 145 dirigeants de groupe de distribution, en partenariat avec Mobilians.

L'enquête 2026 a été réalisée auprès de 145 dirigeants de groupe de distribution, en partenariat avec Mobilians. ©AdobeStock

Des distributeurs automobiles pessimistes mais résilients

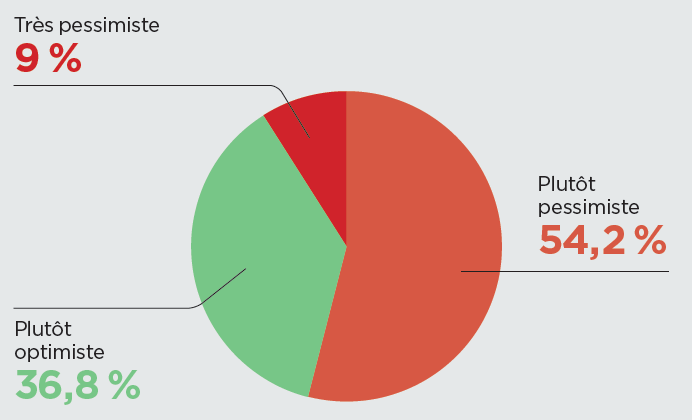

Sur une échelle de 1 à 10, comment notez-vous votre moral ?

Avec une note moyenne de 4,94 sur 10, le moral des investisseurs automobiles reste dégradé en 2026.

Les dirigeants enchaînent depuis 2020 les crises, les forçant à faire face aux transformations, aux contraintes réglementaires et aux ruptures technologiques. C’est pourquoi les distributeurs peinent à retrouver une véritable stabilité.

Dans la continuité de l’édition 2025, les professionnels font preuve d’un pessimisme particulièrement élevé. La pression financière est devenue une source de tension majeure. Toutefois, dans ce contexte morose, il existe une volonté d’adapter le modèle économique et de chercher des solutions.

Le baromètre 2026 montre un basculement d’une inquiétude macroéconomique et réglementaire vers une inquiétude davantage financière et opérationnelle. En un an, les investisseurs automobiles sont passés de la crainte de l’environnement économique à la gestion de leur propre survie.

Comme attendu, le niveau de pessimisme est élevé. 61,6 % des distributeurs interrogés sont défaitistes quant à l’avenir du secteur automobile. Un chiffre considérable, mais qui reste à relativiser par rapport à l’étude précédente où il s’élevait à 89 %.

En effet, la part des répondants s’affichant "plutôt optimistes" a bondi de 28,7 points par rapport à l’an dernier, tandis que les parts des "très pessimistes" et des "plutôt pessimistes" ont chuté de 14 points. Notons qu’aucune réponse "très optimiste" n’a été enregistrée en 2026.

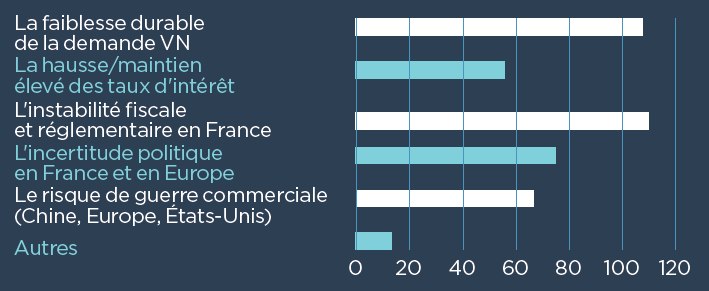

Un flou réglementaire qui sape le moral des décideurs

Quelles sont vos principales craintes pour les mois à venir sur le contexte macroéconomique ? (en nombre de répondants)

Deux grandes thématiques impactent le moral des investisseurs. À l’image de l’édition précédente, l’instabilité de la fiscalité française et de la réglementation européenne s’affiche en pole position des craintes pour plus de 110 répondants.

En deuxième position, la faiblesse structurelle de la demande de véhicules neufs figure parmi les premiers facteurs sapant l’optimisme des distributeurs (105 répondants). La politique française et l’incertitude qu’elle suscite arrivent en troisième position.

Mais d’autres thématiques sont également sources de crainte, comme la fiscalité, les buy back, la pression concurrentielle, l’arrivée des constructeurs chinois et le soutien jugé insuffisant des constructeurs. Les inquiétudes ne sont plus uniquement commerciales. Elles deviennent structurelles et financières.

La pression financière s’intensifie

Pour plus d’un décideur sur deux, la situation financière de son groupe de distribution s’est détériorée par rapport à l’année dernière (55,6 %). Une proportion légèrement plus élevée que lors de l’édition précédente du baromètre (54,2 % en 2025).

Seuls 8,3 % constatent une amélioration de leur situation financière, en légère hausse de 1,6 point. Précisons que la rentabilité moyenne des réseaux, toutes marques confondues, est de 0,08 % en 2026, contre 0,58 % en 2024 et 1,38 % en 2023.

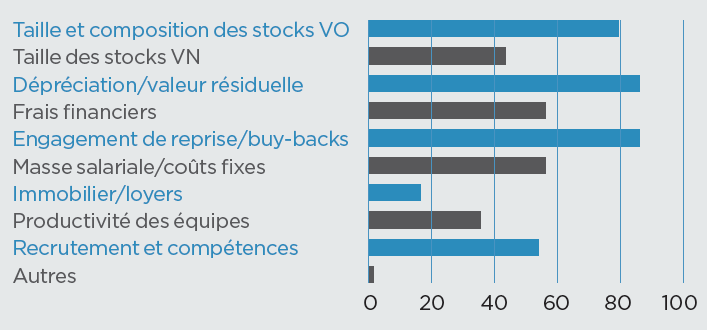

Quels sont les principaux enjeux financiers et de ressources de votre groupe ? (en nombre de répondants)

Parmi les sujets majeurs, la préservation des équilibres financiers arrive en tête. En matière d’enjeux financiers, trois priorités se dégagent. Depuis deux ans, la moitié des répondants de notre enquête estiment que la situation de leur entreprise se dégrade.

Les engagements de reprise et les buy back constituent les principaux défis financiers des groupes, avec les dépréciations et les valeurs résiduelles des véhicules. Des thématiques qui démontrent l’importance de la maîtrise du risque pour les distributeurs, en particulier le risque porté par les actifs.

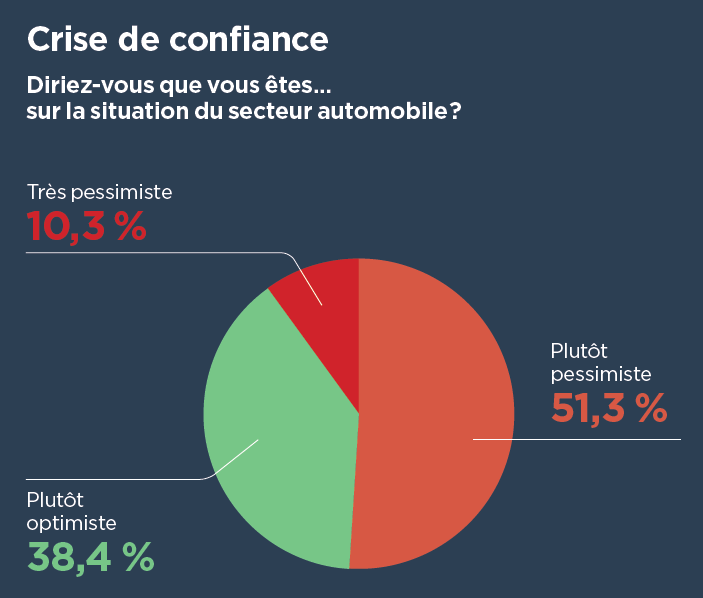

Une inquiétude qui n’est plus seulement macroéconomique

Quel est votre état d’esprit concernant la situation de votre entreprise ?

Plus préoccupant encore, l’inquiétude n’est pas seulement liée au marché : elle est aussi interne aux groupes de distribution. Ainsi, 63,2 % des répondants affirment être pessimistes face à la situation de leur entreprise. Là encore, aucune réponse "très optimiste" n’a été enregistrée.

Les reprises et les dépréciations liées aux buy back figurent parmi les principales sources d’inquiétude pour les répondants de l’enquête. Arrive ensuite le sujet de la rentabilité sur le véhicule neuf. La baisse du marché et le niveau de la demande inquiètent 30 % des interrogés.

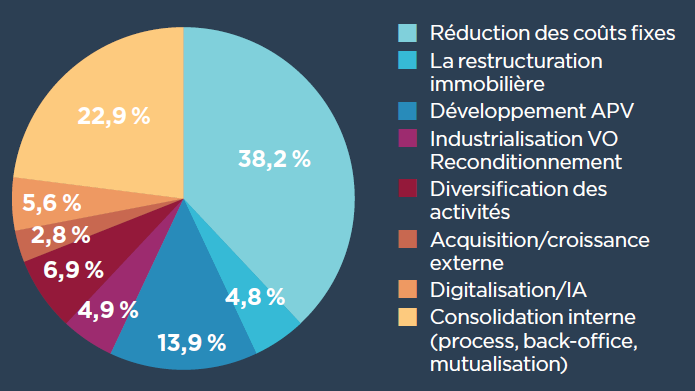

Les priorités des distributeurs

Quelle est votre priorité stratégique numéro un en 2026 ?

Quand les revenus baissent, le choix incontournable consiste à réduire les coûts fixes. Il s’agit de la priorité numéro un en 2026 pour les répondants. Arrive ensuite la consolidation interne, qu’il s’agisse des processus, de la mutualisation des surfaces immobilières, de certaines équipes ou encore des back-offices.

Face aux incertitudes du marché, l’après-vente redevient un axe stratégique pour un grand nombre des dirigeants interrogés.

L’usage de l’IA progresse

L’intelligence artificielle est l’un des sujets technologiques majeurs du moment pour les distributeurs. L’IA apparaît d’ailleurs comme une solution pour réduire les coûts fixes. Près d’un dirigeant sur deux l’a déjà déployée et un tiers supplémentaire y réfléchit activement. Ces chiffres pourraient encore progresser d’ici la fin de l’année.

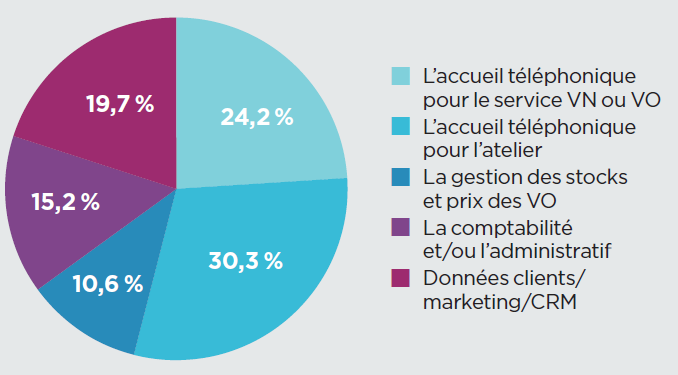

Sur quels usages l’IA est-elle déjà déployée ?

Dans les usages, les répondants utilisent notamment l’IA pour capter les leads perdus. Ainsi, 54,5 % déclarent l’utiliser pour l’accueil téléphonique des services VN, VO mais surtout en atelier (30,3 %).

Pour le reste, l’IA est également utilisée pour le marketing, l’exploitation des données clients (19,7 %) et la gestion des prix (10,6 %).

Quant à l’élargissement de son utilisation dans leur groupe, 51,4 % des investisseurs envisagent de la déployer progressivement. Par ailleurs, 22,2 % déclarent vouloir étendre clairement l’usage de l’IA dans une logique plus structurante pour leur groupe, au-delà du simple outil marketing.

Finalement, ils ne sont que 11,1 % à se montrer réfractaires à une utilisation plus large de cette technologie.

Une relation avec les partenaires bancaires et assurantiels stable

Dans un contexte tendu marqué par une montée des risques, qu’il s’agisse de la pression sur les stocks, de la volatilité des valeurs résiduelles ou encore des tensions sur la rentabilité, les distributeurs interrogés estiment toutefois entretenir de bonnes relations avec leurs partenaires bancaires.

Ils sont 23,6 % à considérer que ces relations sont saines et constructives, tandis que 60,4 % les jugent équilibrées.

Les acteurs financiers ne quittent donc pas le navire et continuent d’accompagner la distribution automobile. Si une vigilance accrue des partenaires financiers est perceptible, aucune rupture de confiance ne transparaît dans l’étude.

Les VO électriques, source de tension

Dans cette seconde édition du baromètre, une tendance de fond revient à plusieurs reprises : le VO. Pour plus de 80 répondants, la taille et la composition des stocks de voitures d'occasion comptent parmi les principaux risques pour leur groupe et il s’agit également d’une préoccupation pour un grand nombre d’entre eux.

Ainsi, avec l’arrivée d’une période de tension ponctuelle liée aux buy back, s’ajoute le sujet épineux des véhicules électriques d’occasion. Bien que marginal, il constitue d’ores et déjà une véritable source d’inquiétude du fait des sommes en jeu.

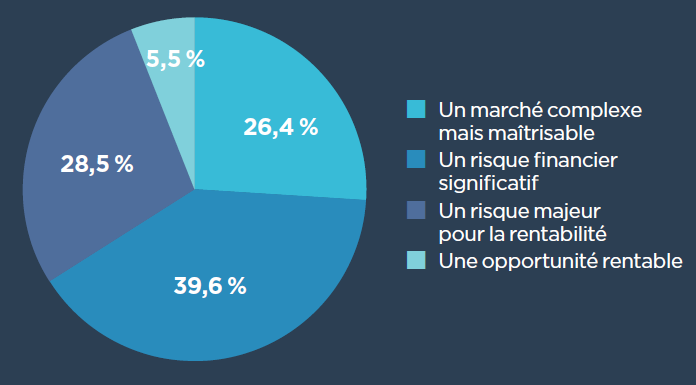

Selon vous le VO électrique représente pour vous aujourd’hui :

Ainsi, pour 68,1 % des répondants, les VO électriques présentent un risque, qu’il soit majeur pour la rentabilité (28,5 %) ou significatif sur le plan financier (39,6 %). Seuls 5,6 % estiment qu’il s’agit d’une opportunité rentable.

Parmi les raisons d’optimisme pour les prochains mois, certains distributeurs sondés espèrent la mise en place d’un dispositif de soutien aux VO électriques.

Quelle est selon vous la décision la plus urgente à prendre pour rendre la distribution automobile durablement rentable ?

Les réponses les plus fréquentes :

- La suppression ou la réduction du malus

- Une stabilité fiscale

- Une baisse de la TVA

- Baisse des prix de vente VN

- Soutenir le marché VO

- La gestion des buy back

- Amélioration des marges des concessionnaires

- Stop au "tout électrique"

- Limiter les importations chinoises

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.