Le financement automobile, un pilier des réseaux de distribution

Après des mois de marges sous tension, les sociétés de financement retrouvent peu ou prou leur niveau de rentabilité. Mais cette fois, les difficultés concernent la distribution. Plus que jamais, les financeurs doivent accompagner les réseaux.

Le financement apporte de l’oxygène aux réseaux de distribution sous pression. ©AdobeStock

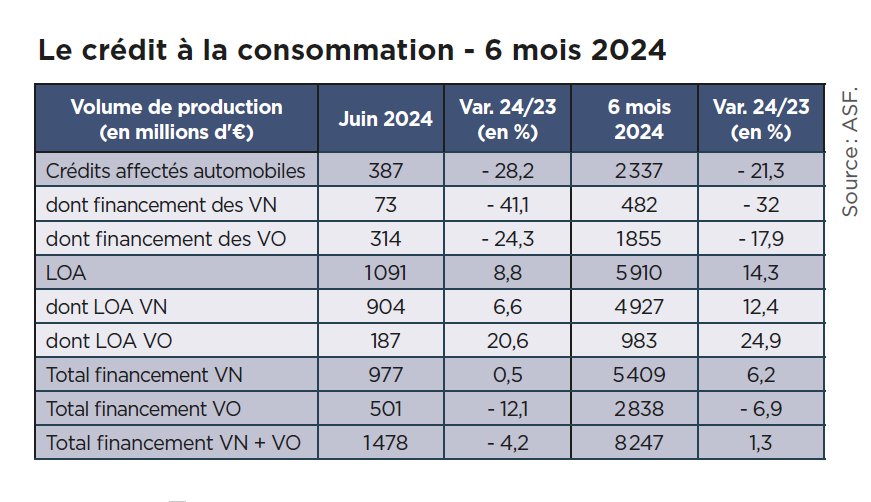

Difficile d’analyser le marché du financement automobile. Depuis le début de cette année, la publication par l’ASF (Association française des sociétés financières) des résultats du crédit à la consommation amène à la prudence.

La production fait véritablement le yo‑yo depuis janvier. Il est vrai que le leasing social vient largement perturber le marché et, par voie de conséquence, le financement du véhicule neuf. Avec un mérite cependant, "le leasing social a démontré qu’il n’y avait pas de véritables freins au véhicule électrique", pour Christophe Michaëli, directeur du marché automobile de BNP Paribas Personal Finance.

Même si le bonus écologique, indexé sur un score environnemental, a pénalisé de nombreuses marques, comme Dacia avec sa Spring ou encore MG Motor avec sa MG4. "Le consommateur reste très sensible aux primes et aux incitations. Si elles se réduisent, elles freinent la demande des clients", complète Étienne Royol, directeur général de CA Auto Bank France.

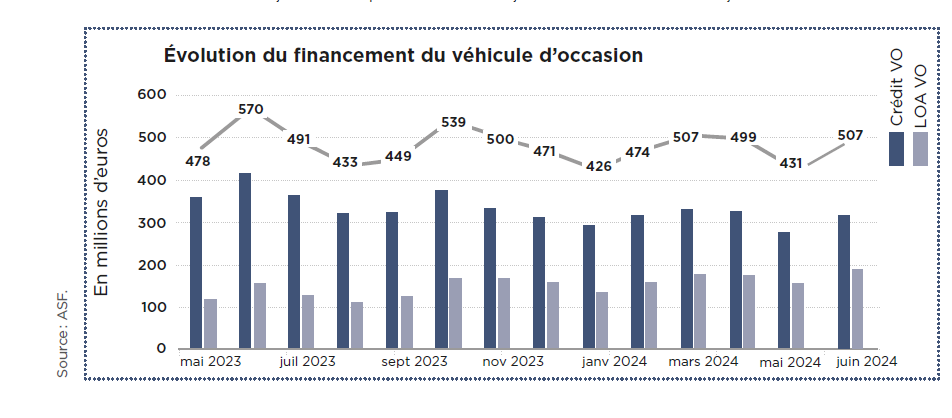

Pour le véhicule d’occasion, c’est en revanche la baisse du prix des transactions qui rend opaque le bilan semestriel. Si les échanges de VO progressent de 3,1 % sur le premier semestre, les financements liés sont en baisse de 6,9 % et atteignent une production de 2,8 milliards d’euros (voir tableau ci‑dessous). La hausse du volume ne gomme pas l’effet baissier des prix de vente. L’ensemble entraîne, au global du semestre, une production financière des véhicules neufs et d’occasion qui reste stable entre 2023 et 2024, avec un bilan final de 8,247 milliards d’euros (+1,3 %).

Les produits locatifs s’envolent

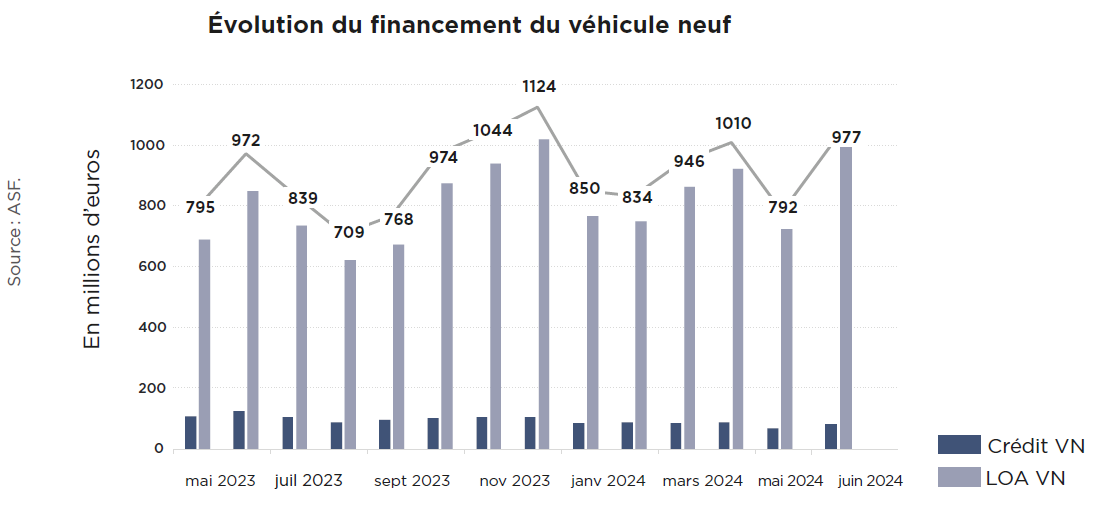

Pendant les six premiers mois de l’année, la LOA s’est une nouvelle fois renforcée. Sur le segment du véhicule neuf, la production atteint 4,9 milliards d’euros contre 482 millions pour le crédit classique. Pour mémoire, le crédit VN a généré 709 millions d’euros encore sur les six premiers mois de l’année en 2023.

La tendance, entamée depuis de nombreuses années, ne fait donc que se renforcer. En volume, selon les données AAA DATA, 324 068 véhicules neufs ont été immatriculés pendant cette période avec un financement de crédit affecté (ou prêts personnels) sur un marché total de 914 890 unités, soit 35 % des ventes. Les produits locatifs ont ainsi permis la mise à la route de 590 792 véhicules neufs. "La LOA s’est beaucoup développée sous l’impulsion des sociétés indépendantes et plus récemment des captives, au détriment du crédit pénalisé par le taux d’usure. Certains acteurs proposent désormais une offre de LLD à particulier même si elle reste encore embryonnaire", reconnaît Fabrice Perina, directeur général de CGI Finance.

Mais surtout, les produits locatifs s’engouffrent sur le segment du véhicule d’occasion, jusqu’à représenter 35 % de la production financière. La tendance pourrait cependant être freinée dans les mois qui viennent. La subvention massive des loyers pour écouler les véhicules électriques neufs rend difficilement rentable le second cycle de vie.

Ainsi, le crédit classique pourrait revenir dans la course au moins pour cette typologie de modèles. "Sur certains VO électrique, le crédit est la seule solution car le loyer sort encore plus cher qu ’en neuf à cause des valeurs résiduelles surestimées. L’idée est d’avoir tout le portefeuille de solutions à proposer pour aider la distribution à écouler les stocks dormants", affirme Étienne Royol.

A lire aussi : Financement automobile, quand le crédit à taux zéro fait son retour

Marges des financeurs qui se reconstituent

Dans ce contexte, les sociétés de financement retrouvent des couleurs. Notamment sur leur rentabilité. L’étau qui les plaçait dans une posture très inconfortable, entre un faible taux d’usure et des taux de refinancement toujours plus élevés, se desserre. Les marges se reconstituent.

Le taux d’usure atteint 7,75 % (en légère baisse) depuis le 1er juillet 2024, tandis que les taux de refinancement sont retombés à 4,25 %. "Cette année, les marges ne sont plus un problème et nous nous retrouvons avec une rentabilité proche de celles des années 2021", avance Jean Achard, directeur du réseau et du développement pour les marchés autos, loisirs et motos chez Financo.

A lire aussi : Financo devient Arkéa Financement & Services et change de direction

Les performances des sociétés de financement sont étales, selon Fabrice Perina. Voire meilleures qu’en 2023, estime Christophe Michaëli. Si les résultats de tous les acteurs sont désormais tenus confidentiels, le classement des financeurs n’a donc pas encore évolué, malgré la volonté de CA Auto Bank de devenir le premier financeur français en 2026. CGI Finance, BNP Paribas Personal Finance, CA Auto Bank, Financo, sans oublier Santander composent le paysage très concurrencé du financement sur le lieu de vente.

Mais la compétition se fait de plus en plus rude. Car l’enjeu repose sur l’obtention des appels d’offres lancés par les constructeurs à la recherche d’une captive. L’arrivée des constructeurs chinois sur le marché français et européen a apporté la signature de quelques contrats de taille.

CGI Finance s’est, en effet, octroyé le contrat de BYD, de Maxus et plus récemment de XPeng, en plus de Hyundai et Kia. BNP Paribas Personal Finance est la captive de Volvo, de Jaguar Land Rover, d’Aramis, de Qarson, mais aussi de Zeekr. CA Auto Bank accompagne Tesla (avec Santander) mais aussi MG Motor, Skyworth et Chery.

Pour Financo, les accords de marques s’accélèrent dans la moto, tandis que Santander reste majoritairement présent en France par le partenariat avec Stellantis. Des contrats qui assurent un meilleur équilibre des résultats des financeurs en apportant entre 30 et 50 % de leur production totale, aux côtés des distributeurs indépendants.

A lire aussi : Renault discuterait avec Santander pour créer une filiale dédiée à la LOA

Accompagnement des distributeurs

Si le danger de la rentabilité s’éloigne pour les sociétés de financement, un autre émerge : celui de l’état financier des réseaux de distribution. "Les groupes de distribution vivent un changement de paradigme. Que ce soit avec le véhicule d’occasion, le sujet des marges des véhicules neufs ou les buy‑backs et la transition vers l’électrique qu’ils accompagnent. Tous ces enjeux doivent être adressés en même temps en plus du coût du financement qui vient s’accumuler", observe Fabrice Perina.

Un moment difficile à passer d’autant que tous les indices se sont désalignés en même temps. Des stocks VO gonflés avec des modèles dont le prix est trop élevé par rapport au marché, des stocks VN qui grossissent et des frais financiers qui explosent…

Les réseaux de distribution vivent une période critique. "C’est le moment ou jamais de piloter par le BFR et non par la marge", avance Christophe Michaëli, qui estime que beaucoup de groupes ont sous‑estimé les fondamentaux, bercés par trois années de marché faciles et de marges en hausse. "Nous assistons à une recrudescence de mandats ad hoc. Tout se tend et certains acteurs se retrouvent en impayés. C’est un peu violent car tout s’est dégradé au même moment", poursuit‑il.

De soutiens à la vente, les sociétés de financement voient leur rôle se renforcer dans cette période. La rémunération du service rapporte environ 2 % du chiffre d’affaires d’un opérateur. "Nous avons une relation historique de forte proximité avec nos distributeurs et en France, nous les accompagnons avec le financement de leur stock. Bien sûr, la vigilance s’est accrue sur les bilans de nos partenaires. Le calibrage se fait en fonction de l’intensité de notre relation partenariale. C’est un deal donnant‑donnant : l’aide au financement du stock se densifie contre un volume de production en hausse", ajoute Fabrice Perina.

Pour améliorer ce volume de production, pas de secret. Soit le distributeur augmente la pénétration du financement dans ses ventes, soit il y ajoute de la valeur, avec de nouveaux services. Ceux issus de la garantie, comme l’illustrent la création de Crédit Agricole Mobility Care Services, coentreprise entre CACF et Opteven, et la prise de participation de la société de financement dans Hiflow, spécialiste de la logistique sur mesure pour notamment la livraison à domicile.

A lire aussi : Crédit Agricole Mobility Care Services a été bâtie à 50/50

Cette relation étroite entre le monde de la finance et la distribution automobile est montée d’un cran récemment. D’une part avec la levée de fonds de 650 millions d’euros du groupe Emil Frey auprès de six partenaires financiers pour accompagner sa croissance.

Autre exemple, la restructuration de la dette de Cosmobilis pour 285 millions d’euros avec sept groupes bancaires européens, afin de faciliter le développement du plan stratégique. Pour Carlos Gomes, directeur général de Cosmobilis, la structuration financière est un des cinq éléments fondamentaux des groupes, avec la performance, la stratégie, la vision et les équipes. "Cela montre également la confiance des banques traditionnelles dans les acteurs de l’automobile", estime Christophe Michaëli.

A lire aussi : Pour Carlos Gomes, Cosmobilis, la structure financière est des éléments fondamentaux de la distribution

Un accompagnement rendu plus facile avec l’abandon du modèle de contrat d’agent de plusieurs constructeurs (Jaguar Land Rover, Ford…) et son report annoncé notamment par Stellantis. "Les constructeurs se rendent compte qu’ils ont besoin des réseaux pour vendre des voitures", avance Jean Achard. "Ce sont même les seuls à pouvoir servir le client. Cette relation n’a pas de prix", ajoute Christophe Michaëli.

Freiné par la hausse des taux d’intérêt, ce modèle de distribution se poursuit pourtant chez quelques marques, comme Smart ou encore Mini, dont le contrat débute au 1er octobre 2024.

Mais cette mise en œuvre demande une mise au point pour le financement. D’ailleurs, les discussions entre ces constructeurs et des financeurs indépendants ont démarré. "Concrètement, ce sera au constructeur de facturer le client. Mais le financeur va continuer d’instruire le dossier de financement avec l’IOB (intermédiaire en opération bancaire), soit le concessionnaire mais également le vendeur de cet intermédiaire. Nous devrons être vigilants sur cette nouvelle équation car le constructeur devra être dans la même temporalité dans la phase de facturation/ livraison client car juridiquement le financement a lieu au moment de la livraison de la marchandise et pas avant. La temporalité du constructeur n’est pas forcément celle du concessionnaire ou du financeur", fait remarquer le directeur du réseau et du développement pour les marchés autos, loisirs et motos chez Financo.

De quoi faire naître quelques nouvelles tensions entre constructeurs et financeurs. Tout comme la décision de diviser la taille des showrooms. Car le business model des groupes de distribution repose également sur une valorisation patrimoniale comprenant l’immobilier. Réduire les surfaces dans tous les réseaux en même temps pourrait bien créer une bulle immobilière.

---------------------------------------------------------

L’open banking avance ses pions

En test depuis plusieurs mois, la technique de l’open banking ou crédit instantané va être généralisée chez Aramisauto. Le distributeur vient de signer un accord avec Younited pour déployer cette offre. Le crédit instantané repose sur l’acceptation par un acheteur d’"ouvrir" son compte bancaire à une société de financement afin d’analyser son budget. Plus besoin de fournir ses bulletins de salaire ni son avis d’imposition, la société analyse directement les comptes bancaires. Une manière de vérifier la récurrence des revenus et la capacité de remboursement du client.

Améliorer le taux d’acceptation

Une technique qui ouvre la porte du financement aux clients en CDD ou soumis au statut d’autoentrepreneur. "Dans le crédit instantané, il n’y a pas d’accord de principe, d’étude de dossier et d’acceptation définitive. L’intégralité du dossier se boucle en quelques minutes", confirmait au printemps dernier Guillaume Juhel, responsable du financement et des services chez Aramisauto. L’ouverture du financement à des clients généralement exclus du crédit permet aux professionnels d’adresser plus largement leurs offres.

A lire aussi : Pourquoi l'open banking fait une percée dans le financement automobile ?

Chez Aramisauto, le ratio d’un véhicule sur deux financés pourrait ainsi être augmenté. La filiale de Stellantis a choisi Younited comme partenaire de cette offre. Spécialisée dans le crédit instantané, la fintech ne propose que du crédit. Tous les autres acteurs reconnaissent travailler sur le sujet. Mais beaucoup restent prudents. "C’est un système qui peut être perçu comme intrusif pour certains clients. Nous devons donc vérifier avant tout le degré d’acceptation du client. Tous n’y sont pas favorables. Mais les avantages sont certains pour fluidifier les parcours", observe Christophe Michaëli de BNP Paribas Personal Finance. Étienne Royol, chez CA Auto Bank, prévient cependant.

"L’open banking est une bonne solution pour être en capacité de donner une réponse rapide au client, un enjeu fort. Mais cette technologie n’exonère pas d’une étude par une équipe pour garantir un haut niveau d’acceptation", fait‑il remarquer.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.