Quand la Chine installe ses usines en Europe

Pour contourner les règles fiscales liées aux importations, mais aussi pour réduire leurs coûts logistiques, les constructeurs chinois investissent dans des usines en Europe. Une stratégie pragmatique soutenue par plusieurs États membres de l’UE, qui y voient une opportunité de relancer leur outil industriel et d’attirer de nouveaux emplois.

L'usine de Stellantis à Saragosse en Espagne va accueillir le site de production de batteries de CATL. ©Stellantis

Les constructeurs chinois accélèrent leur implantation sur le Vieux Continent. Face aux surtaxes imposées par Bruxelles sur les véhicules électriques fabriqués en Chine – jusqu’à 38 % selon les marques –, produire localement devient la seule voie viable pour préserver leurs marges et sécuriser leur accès au marché européen.

Ce mouvement, encore embryonnaire, pourrait prendre une ampleur inédite : selon la banque d’investissement Jefferies, les marques chinoises représenteraient 6 % de la production automobile européenne d’ici 2028, soit environ 860 000 véhicules. "Les constructeurs chinois veulent absolument développer leur présence en Europe pour gagner de l’argent, car avec la guerre des prix qu’ils connaissent en Chine, cela leur est de plus en plus difficile", souligne Benoît Brancheriau, project manager au sein du cabinet Roland Berger.

Cette stratégie d’ancrage local ne relève pas d’un simple effet d’aubaine. Elle s’inscrit dans un contexte où les tensions fiscales se doublent d’une guerre commerciale larvée entre l’Europe et la Chine.

L’Union européenne, qui a ouvert plusieurs enquêtes pour subventions déloyales, comme c’est le cas pour l’usine BYD en Hongrie, projette de conditionner ses aides publiques à un seuil de contenu local : jusqu’à 80 % pour les véhicules thermiques et électriques hors accu et un seuil spécifique (autour de 65 %) pour la batterie.

Une mesure destinée à protéger la souveraineté industrielle du continent, selon Jean‑Louis Pech, président de la FIEV : "Sans définition claire de la voiture européenne, notre indépendance industrielle est menacée." Cette règle deviendrait ainsi la condition d’accès aux aides publiques : primes, leasing social ou subventions à l’implantation.

Parallèlement, les États membres jouent un rôle déterminant. La Hongrie, l’Espagne ou encore la Pologne rivalisent d’incitations fiscales et de soutiens publics pour attirer ces investisseurs venus de Chine, y voyant une chance de revitaliser leur tissu industriel et de créer des emplois.

Une logique opportuniste mais assumée, alors que de nombreuses usines européennes restent sous‑utilisées. Dans ce jeu à plusieurs niveaux, l’Europe cherche à défendre son industrie, tout en profitant des capitaux chinois : un équilibre fragile et surtout très complexe entre souveraineté et ouverture.

Enfin, le déploiement de ces sites industriels se heurte directement à la réalité du marché automobile européen. La demande de véhicules électriques est très éloignée de la trajectoire voulue par Bruxelles et contrecarre les plans des constructeurs chinois, initialement centrés sur l’électrique.

MG Motor

MG est probablement la marque la plus légitime à construire une usine en Europe. En 2024, le sino‑anglais a commercialisé plus de 240 000 véhicules sur le continent, ce qui en fait le constructeur chinois le plus vendu.

Seulement, côté production, c’est le silence radio. MG a bien communiqué sur une possible implantation industrielle, mais jusqu’à présent, sur aucune date ni lieu. Un paradoxe, car outre les volumes commercialisés, la maison mère de MG mais également des utilitaires Maxus, à savoir SAIC, est la plus taxée.

Les droits de douane sont, en effet, de 45,1 %. Une taxation qui, pour l’instant, ne semble pas perturber le constructeur chinois, d’autant plus qu’une grande partie de ses ventes se sont orientées depuis deux ans vers les véhicules hybrides, modèles qui ne sont pas soumis à cette surtaxe.

Rien qu’en France, la part de l’électrique ne représente plus que 13 % des immatriculations, une proportion assez similaire dans les autres pays d’Europe. Pour rappel, MG vend également des moteurs 100 % thermiques, comme c’est le cas en Espagne.

Néanmoins, il ne cache pas sa volonté d’implanter un site industriel en Europe. "Cela nous permettra d’augmenter naturellement notre part de marché sur le véhicule électrique et donc de faire progresser nos ventes", commente la filiale française du constructeur, qui rappelle que MG dispose d’un centre de design à Londres (Royaume‑Uni), ainsi que deux sites de développement dédiés aux marchés européens, un également au Royaume‑Uni, l’autre en Allemagne.

BYD

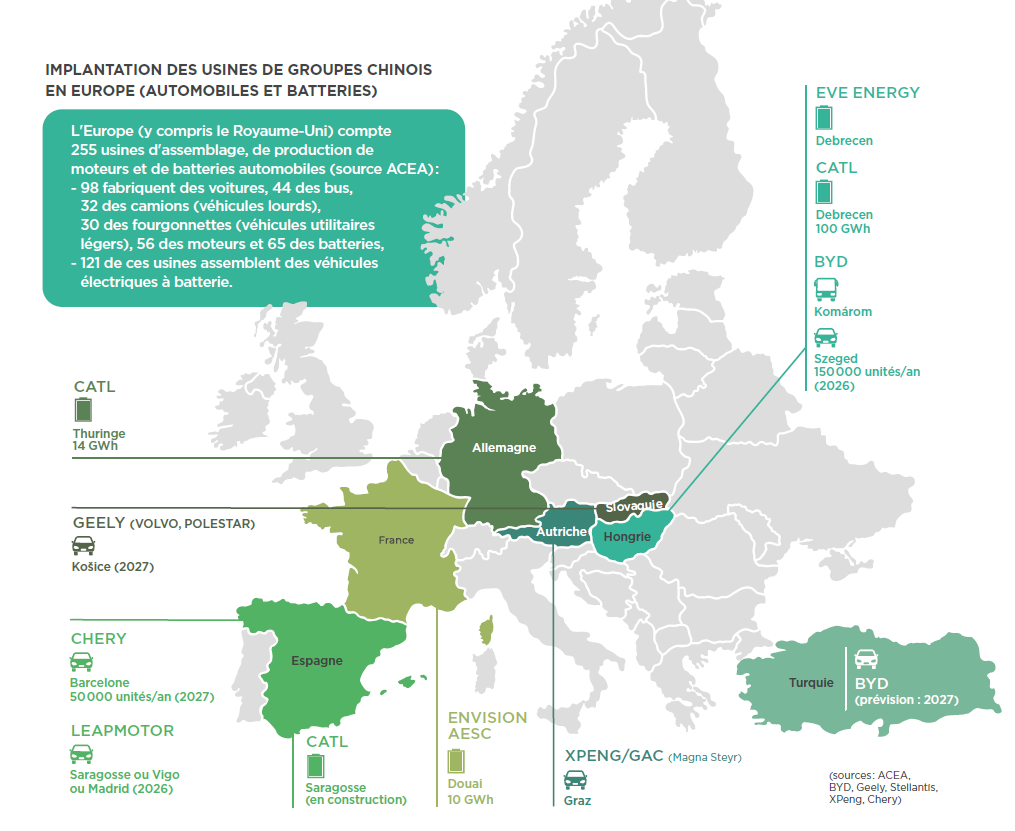

BYD a été le premier à avoir communiqué sur une implantation industrielle en Europe. Il faut dire que le constructeur chinois n’en est pas à son premier coup d’essai. Il a, en effet, commencé à assembler des bus… en France, près de Compiègne (60). La France n’avait pas été choisie par hasard ; il s’agit d’un des premiers marchés européens.

En outre, le constructeur, qui avait investi dix millions d’euros, avait eu la promesse de nombreuses collectivités d’acheter des bus. Ce qui n’a pas été le cas. Au début des années 2020, l’usine a déménagé pour s’installer en Hongrie, là où BYD finalise la construction de sa première usine automobile en Europe.

"Les premières productions se feront d’ici la fin de l’année, avec une montée en puissance courant 2026", indique BYD France qui prévoit une inauguration du site au printemps prochain. La Hongrie est d’ailleurs le hub européen du constructeur chinois, car il y a installé son siège social, ainsi que son premier centre de recherche et développement.

BYD a annoncé un volume annuel de 150 000 véhicules avec une possible montée en puissance jusqu’à 300 000 unités par an, sans toutefois préciser le calendrier. Le premier modèle qui sera assemblé sera la Dolphin Surf, une citadine électrique pensée pour l’Europe.

Suivra ensuite, sans confirmation, l’Atto 2, un SUV électrique du segment B. Selon nos informations, l’usine, très modulaire, sera capable de produire trois à cinq modèles différents. En revanche, aucun niveau d’intégration n’a encore été révélé. BYD n’a pas donné plus d’informations sur l’implication des équipementiers, sachant que le constructeur chinois dispose d’une intégration très verticale.

Sur ce sujet, la seule communication faite par BYD est la signature d’un partenariat avec l’autrichien Voestalpine, un producteur d’acier. Cette implantation hongroise sera suivie d’ici deux à trois ans par une autre, cette fois‑ci en Turquie. BYD a officialisé l'information le 6 novembre 2025. Le constructeur chinois envisagerait également un troisième site en Espagne.

XPeng/GAC

Quelques jours après la dernière édition du salon de Munich, XPeng a annoncé la production de ses deux SUV, les G6 et G9, dans l’usine Magna Steyr de Graz, en Autriche. Cette décision permet à XPeng d’échapper aux surtaxes (31 %) imposées par l’Union européenne sur les véhicules produits en Chine.

En parallèle, XPeng renforce sa présence sur le continent avec l’ouverture d’un centre de recherche et développement à Munich. Il n’est pas seul à miser sur la production autrichienne. Le constructeur chinois GAC (Guangzhou Automobile Group), qui a ouvert un centre de pièces détachées à Rotterdam (Pays‑Bas), a lui aussi signé un accord avec Magna Steyr pour assembler deux modèles électriques : le SUV familial Aion V et la compacte Aion UT.

L’entreprise a lancé ses ventes en Pologne, au Portugal et en Finlande en octobre 2025, avant une couverture complète de l’Europe d’ici 2028. Pour Magna Steyr, ces nouveaux contrats marquent un renouveau bienvenu.

Le site autrichien, spécialisé dans la petite série, avait perdu plusieurs productions, notamment celles des BMW Z4, Toyota Supra, Jaguar I‑Pace et BMW Série 5. L’arrivée de ces deux constructeurs relance donc l’activité du sous‑traitant.

Pour l’instant, aucune information sur le niveau d’intégration ou sur le volume n’a été communiquée, mais "l’usine a produit 72 000 véhicules en 2023", rappelle Benoît Brancheriau (Roland Berger) qui estime que "la production de XPeng sera de 20 000 à 30 000 véhicules par an".

Leapmotor

Leapmotor est un cas à part. Le constructeur chinois a, en effet, créé une filiale avec Stellantis pour produire et commercialiser les modèles du constructeur dans le monde entier, excepté en Chine. Appelée Leapmotor International, cette nouvelle entité est détenue à 51 % par le groupe américano‑européen.

Pour éviter les taxes sur l’importation de véhicules chinois en Europe, Leapmotor International a assemblé en SKD (semi knock down) des T03 dans l’usine polonaise de Tychy pendant quelques mois. Une feinte qui n’a pas été du goût de Bruxelles et Leapmotor n’a pas bénéficié d’une exonération des taxes.

Pour le lancement du B10, annoncé comme un véhicule à fort volume, Stellantis a changé son fusil d’épaule. Le véhicule sera bien assemblé avec un fort niveau d’intégration locale en Espagne, probablement à Saragosse, bien que rien n’ait été encore confirmé.

Stellantis a annoncé qu’il prévoyait d’investir plus de 200 millions d’euros pour cette production espagnole de modèles chinois. La fabrication commencerait à l’été 2026.

Chery

Le constructeur chinois, qui est le premier exportateur automobile de Chine, a repris, avec un partenaire local, le constructeur Ebro, l’ancienne usine espagnole de Nissan à Barcelone, qui avait fermé au printemps 2024.

Selon les informations du journal espagnol Ultima Hora, cette joint‑venture a pour ambition de produire 50 000 véhicules en 2027 et 150 000 d’ici la fin de la décennie, ce qui lui permettrait d’atteindre le seuil fatidique pour que l’usine ne perde pas d’argent.

Chery, ainsi que l’État espagnol qui dispose d’une enveloppe importante pour promouvoir la voiture électrique, annoncent avoir investi 400 millions d’euros dans cet outil industriel. La production des SUV Omoda y est en cours de déploiement, ainsi que la renaissance de la marque espagnole Ebro.

À terme, le constructeur prévoit d’employer 1 250 personnes. Dans le détail, Ebro Factory comprend deux sites : celui de la Zona Franca, dédié à l’assemblage et celui de Montcada i Reixac (Barcelone), anciennement exploité par Nissan pour le formage et la soudure des pièces métalliques.

Dans un premier temps, la production s’effectuera selon le modèle DKD (direct knock down), avec des pièces importées de Chine par bateau et assemblées sur place, avant de passer au CKD (complete knock down), intégrant les opérations locales de soudure, de peinture et de montage. "C’est à cette étape qu’interviendront progressivement les fournisseurs locaux", indiquent nos confrères espagnols.

--------------------------------------------------------------------------

Des usines européennes bien utilisées ?

Avec une moyenne d’environ 84 % sur les cinq dernières années, l’utilisation des capacités industrielles européennes reste "relativement saine", indique la banque d’investissement Jefferies, dans sa dernière étude.

Elle calcule ce taux en additionnant la production maximale de chaque usine sur cette période pour estimer la capacité réelle, ajustée des réductions annoncées ou effectives, puis comparée aux prévisions de production de l’analyste financier américain S & P, couramment utilisées par les constructeurs et équipementiers.

Les groupes affichant les meilleurs taux d’utilisation sur cinq ans sont Renault (90 %) et Volkswagen (89 %). À l’inverse, Ford (72 %), Nissan (77 %) et Stellantis (78 %) fonctionnent bien en dessous de leurs capacités.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.