François Mary, GCAP : "Les constructeurs ont intérêt à avoir des relations sereines avec leurs réseaux"

Nouveaux contrats, électrification des ventes, baisse de la demande… La distribution automobile vit un complet bouleversement. Mais le président du groupement des concessionnaires Peugeot, François Mary, reste confiant dans la capacité des dirigeants à réinventer leur métier.

François Mary, président du groupement des concessionnaires Peugeot reste confiant dans la capacité des distributeurs à réinventer leur métier.

Le Journal de l’Automobile : Le marché automobile connaît de vives tensions depuis plusieurs mois avec une baisse significative des commandes. Quelle analyse faites-vous de la situation ?

François Mary : Effectivement, la baisse du marché est bien réelle. Et surtout la demande n’est actuellement plus au rendez-vous. Faute d’un discours clair sur la transition énergétique, le client est perdu dans le choix de sa motorisation. Et la mise en place des ZFE dans les grandes villes n’aide pas. Ces futures dispositions vont commencer par principalement toucher des automobilistes avec des revenus plus faibles et à qui l’on demande d’acheter des véhicules non polluants. Cela ne peut pas fonctionner et la loi ne pourra pas s’appliquer tout de suite.

JA. : Face à la hausse des prix des véhicules, vos clients changent-ils leur mobilité et diffèrent-ils leurs achats ?

F.M. : Pendant le Covid, comme nous ne disposions pas de véhicules, nous avons plutôt essayé de vendre aux clients des voitures d’occasion récentes, avec peu de kilomètres notamment grâce au sourcing en buy-back généré par nos bonnes performances en LLD et LOA des précédentes années. Mais aujourd’hui, lorsque ces mêmes clients veulent changer leur voiture, ils s’aperçoivent d’une augmentation de 20, 25 voire 30 % de leur loyer. Compte tenu de la baisse du pouvoir d’achat liée à l’inflation, ils cherchent plutôt à préserver un loyer identique et choisissent leur voiture en fonction de ce nouvel impératif budgétaire.

JA. : Est-ce que cela entraîne une moins grande fidélité des clients à leur marque ?

F.M. : Nous sommes désormais entrés dans une guerre des prix. C’était prévisible. Le groupe Stellantis a fortement augmenté ses tarifs et en même temps a baissé les moyens commerciaux pour les vendre. Donc, beaucoup de clients se sont dirigés vers d’autres marques qui se sont infiltrées dans la brèche que ce soit pour le segment des véhicules particuliers ou utilitaires. Dans le BtoC, de nouveaux acteurs arrivent et notamment les marques chinoises. MG Motor, par exemple, est devenu un acteur important avec une part de marché de 1,3 % depuis le début de cette année ; une pénétration supérieure à celle affichée par d’autres acteurs européens historiques et ce n’est que le début. D’autres marques prennent le relais en France. Je songe notamment à BYD qui commence à constituer son réseau. Je crois que d’ici trois à quatre ans, les marques chinoises seront capables de faire 15 % de part de marché en Europe avec des modèles uniquement électriques et en se positionnant avec des prix très agressifs. Bien plus agressifs que lors de l’arrivée des marques coréennes. Assez rapidement, je pense que nous aurons environ dix marques chinoises en Europe.

A lire aussi : Selon Alix Partners, les constructeurs sont prêts à dominer le secteur automobile

JA. : Tous les constructeurs vont-ils devoir s’engouffrer dans cette guerre des prix ?

F.M. : C’est une décision qui relève de la stratégie des constructeurs et de leurs objectifs de rentabilité. Mais une chose est certaine, c’est que les constructeurs français doivent être forts sur leur marché domestique pour l’être également en Europe. Aujourd’hui, ces nouveaux entrants proposent des loyers faibles, avec une approche à taux bas "sponsorisés". À noter, la marge brute VN est environ le double chez les importateurs chinois, qui doivent compenser au niveau du distributeur une marge quasi nulle sur l’après-vente et les pièces de rechange, puisque le parc est quasiment inexistant.

JA. : Faut-il revoir le modèle financier de la distribution automobile ?

F.M. : Il n’y a pas de vérité, tout dépend en partie de l’envie de l’investisseur. Aujourd’hui, il faut avoir la possibilité d’être multimarque en voitures, motos, vélos et se positionner sur d’autres métiers : la location, la distribution de pièces de rechange, la préparation VO "industrielle", la réparation de jantes en aluminium ou encore celle des batteries par exemple… Nous savons que notre business model VN évoluera, donc il nous faut trouver d’autres sources de CA et de rentabilité… Nous devons aussi nous adapter à de nouvelles façons de consommer qui peuvent être liées à des contraintes tarifaires ou impulsées par les clients qui veulent pouvoir changer de voiture plus souvent, s’engager pour moins longtemps ou encore avoir des loyers plus bas. En parallèle, l’arrêt progressif du thermique et l’orientation vers du tout électrique à batterie et/ ou à hydrogène sont autant de mouvements forts qui nous amèneront à davantage "vendre" des solutions encore émergentes comme de la LOA flexible voire de l’abonnement avec de plus faibles durées d’engagement ou, à l’inverse, de la LOA sur des durées plus longues pour baisser les mensualités. Ce sont autant de solutions et derrière d’enchaînements VN-VO sur lesquels nous travaillons en imaginant de plus en plus l’opportunité de gérer 3 ventes pour un même véhicule : 1 vente VN, 1 revente VO sur reprise VN, 1 revente VO sur reprise VO, là où historiquement, nous restions sur les 2 premières séquences de vente.

JA. : Quels sont les ratios de votre rentabilité ?

F.M. : Depuis des années, j’estime que notre rentabilité de distributeur et de réparateur, toutes activités confondues, doit tourner autour de 2 %, ce qui n’est pas toujours le cas (cf. 1,39 % en 2022 côté réseau Peugeot) pour rentabiliser les lourds investissements demandés par les constructeurs, rémunérer la compétence et l’engagement de nos collaborateurs, financer les formations, continuer à investir pour maintenir l’efficacité de nos installations et organisations et nous permettre de continuer à nous développer dans un cadre cohérent. Cette stratégie de développement nous permet de rechercher des synergies tant en termes d’économies (écrasement de nos frais de structure, fonctions de support mutualisées, etc.) que d’efficacité (cellule CRM-marketing centrale, centre de reconditionnement VO etc.). Elle sert également la dimension RH de nos groupes en apportant de nouvelles opportunités d’évolution à nos collaborateurs. La force d’un groupe, c’est aussi avoir les bonnes personnes aux bons endroits. Concernant les chiffres de la rentabilité, ils peuvent par métier être différents en fonction des marques, de leur attractivité, de leur volume, de leur parc roulant, mais les métiers "s’équilibrent" au sein d’une même marque. En tant qu’investisseur, notre intérêt est d’être très pragmatique en ayant un portefeuille également équilibré avec des marques au positionnement différent pour mieux couvrir les besoins de notre clientèle, mais aussi pour être moins dépendant de chaque constructeur et des cycles de produits au sein de chaque marque.

JA. : Comment se porte le réseau Peugeot cette année ?

F.M. : Chez Peugeot, on a tout pour réussir ! Une belle marque, une belle gamme, un réseau structuré, capitalisé, impliqué avec des organisations efficaces et des immobiliers bien placés. Mais nous souffrons malheureusement depuis des mois d’un fonctionnement qui, au-delà des questions de positionnement prix et de moyens commerciaux précédemment évoquées, est loin d’être optimal. Sur plusieurs sujets comme la logistique, l’informatique, le règlement de nos aides-primes, le démarrage de Leasys, notre leaser interne Stellantis, etc., nous rencontrons de multiples dysfonctionnements directs et indirects qui polluent notre quotidien, celui de nos collaborateurs, la relation avec nos clients et handicapent notre efficacité commerciale. Nous y travaillons d’arrache-pied au GCAP (Groupement des concessionnaires automobiles Peugeot) que ce soit avec mes collègues du réseau ou notre équipe en central autour de notre directeur général, Jacques-Édouard Daubresse, et notre secrétaire général, Jean-Pierre Pain. Si comme d’autres réseaux et métiers, nous subissons la hausse des coûts de nombreux fournisseurs, les dysfonctionnements précédemment évoqués génèrent une explosion des frais financiers accentuée par la hausse des taux d’intérêt. Nos agios de portage des stocks sont ainsi passés de 1 à 5 %.

A lire aussi : Stellantis, les réseaux sonnent l'alerte

JA. : Cette hausse va-t-elle aggraver l’endettement de certains groupes ?

F.M. : La hausse des taux va en premier lieu impacter la rentabilité. Depuis le début de l’année, certains groupes ont vu leur rentabilité être divisée par deux ! Les agios liés au portage des stocks pèsent jusqu’à 0,45 % du chiffre d’affaires. C’est énorme compte tenu de la rentabilité qui oscille entre 1 et 2 %. C’est pour cela que nous avons demandé officiellement au constructeur d’allonger la gratuité du portage de nos stocks de 45 jours actuellement à 90 jours pour légitimement tenir compte de ces problèmes en "amont".

JA. : La hausse des taux va-t-elle également dégrader les relations des distributeurs automobiles avec les banques ?

F.M. : Les banques regardent avec attention les dossiers de l’automobile. Nous avons la chance d’avoir la banque interne Peugeot Financement (Sofib) qui aide un investisseur Peugeot à racheter des affaires dans les marques Stellantis. Mais la question se pose dans le développement avec d’autres constructeurs. Dans ces périodes à la fois difficiles et de développement, mieux vaut être bien capitalisé. En parallèle, une autre question se pose, pendant encore combien de temps la distribution automobile va- t-elle intéresser les investisseurs ? Et je recommande la prudence…

JA. : Cela signifie-t-il que les prix de cession vont baisser ?

F.M. : Cela sera très variable. Si les rentabilités baissent, la valeur des fonds de commerce va mécaniquement baisser puisque l’on a de plus en plus tendance aujourd’hui à évaluer une entreprise selon un multiplicateur de son EBE. Mais l’inverse est aussi vrai et il y a, au niveau de la distribution automobile en France, de grands professionnels qui ont su, avec leur équipe, construire de belles entreprises.

JA. : Un accord européen a été signé entre Stellantis et ses réseaux pour les nouveaux contrats d’agent commissionnaire. Que va changer ce nouveau modèle ?

F.M. : Un accord de principe a, en effet, été finalisé au niveau européen. Il faut mettre en avant un point fort de ce contrat: le portage des stocks surtout dans ce contexte où les agios de portage sont six fois plus importants que l’année dernière. Demain, nous n’aurons plus de frais financiers sur le VN et nous disposerons de plus de cash, que nous investirons où nous le souhaiterons : dans des rachats, de la diversification… C’est un point plutôt positif. La lisibilité de l’offre commerciale pour nos clients est aussi un atout de ce nouveau modèle. Mais en cas de stock trop important, je ne vois pas comment le constructeur pourrait garder des prix élevés…

A lire aussi : Christophe Musy, Stellantis France : "Nous avons mis plus de moyens commerciaux pour redynamiser nos ventes"

JA. : Ces contrats d’agent ne sont donc pas défavorables ?

F.M. : Le business model du contrat d’agent est par principe plutôt favorable puisque les distributeurs ne doivent pas supporter de risques et qu’une très large partie des coûts est payée par le constructeur. De toute façon, nous sommes condamnés à gagner de l’argent et si ce n’est pas le cas, nous ferons autre chose. De son côté, le constructeur est condamné à avoir des distributeurs profitables sinon il ne trouvera plus d’investisseurs. Comme je l’ai précisé, la rentabilité acceptable pour un réseau, c’est 2 % avec un objectif de 15 % de rentabilité sur fonds propres. Si nous n’y parvenons pas, nous trouverons d’autres équilibres et saisirons des opportunités dans d’autres métiers plus rentables. Mais il ne faut pas cultiver l’inquiétude, nous nous adapterons.

A lire aussi : Stellantis repousse au 1er septembre 2023 l'entrée en vigueur de son contrat d'agent

JA. : Qu’en est-il de la rémunération ?

F.M. : La moyenne européenne sera environ de 4 points pour la commande et la livraison et 1 point sur la qualité et les objectifs. Nous continuerons à être rémunérés sur le financement. Et le VO restera au cœur de notre activité. Ce dernier point est très important et les constructeurs ont intérêt à avoir des relations sereines et saines avec leurs réseaux. Si demain ils veulent prendre la main sur les volumes VO ou la marge, les réseaux ne leur achèteront plus de véhicules d’occasion et ils iront se sourcer ailleurs. N’oublions jamais que la force des réseaux, c’est d’apporter un maillage considérable du territoire qui permet de vendre au meilleur prix local et ainsi, de tenir les valeurs résiduelles dont les constructeurs ont besoin pour construire des offres VN aux loyers compétitifs.

JA. : Que reste-t-il à négocier ?

F.M. : Avec mes collègues des autres groupements, et comme pour tout investisseur, nous avons besoin de visibilité et sur ce point, nous avons encore un très gros travail devant nous pour vérifier le business model pour chaque marque en France, que ce soit en termes de modalités de versement des commissions et primes, en termes de prise en charge des investissements et coûts de fonctionnement inhérente au contrat de retailer ou encore en termes d’hypothèses de mix et de volumes, sachant qu’au final, il est de la responsabilité du constructeur d’avoir un contrat d’agent continuellement économiquement viable. Il n’y a plus de points "bloquants" mais comme toutes les négociations se sont déroulées en anglais, la traduction en français n’est pas toujours bien faite et certains points nécessitent encore des discussions. Nous avons eu via nos associations européennes une approche très raisonnable pendant nos discussions avec Stellantis, avec la double exigence de la défense du business des distributeurs et de la totale conformité avec les lois et règlements, y compris sur les data. Aujourd’hui, je pense que nous pouvons signer ces contrats (s’il le faut avec des réserves). Je souhaite pour ma part que ce nouveau modèle fonctionne pour le bien des distributeurs. Enfin, et c’est un point à ne vraiment pas sous-estimer, au-delà des discussions contractuelles, un très gros travail opérationnel est à mener côté constructeur pour que tous les outils, process, systèmes d’information etc. soient adaptés au fonctionnement en mode retailer. Et à date, au vu de l’expérience d’autres constructeurs et de notre propre expérience des derniers lancements d’outils chez Stellantis, nous sommes pour l’instant loin d’être rassurés.

A lire aussi : François Leclerq, nouveau responsable Car Flow de Stellantis France

JA. : Les ventes directes sur le Net ne vous mettent-elles pas en risque ?

F.M. : La vente sur Internet se fait déjà. Elle va sûrement s’amplifier avec la nouvelle génération d’acheteurs. Mais dans les territoires, les clients sont très rarement prêts à acheter une voiture totalement sur Internet. La digitalisation des outils, des parcours client est un fait. Mais une voiture est un achat important et la proximité physique du distributeur et du réparateur rassure. L’analyse de nos ventes dites « Internet » montre que, dans la très grande majorité, ces ventes sont "assistées", c’est-à-dire que ce sont des commandes faites par un vendeur de la concession, en binôme avec le client… généralement pour bénéficier de conditions supplémentaires spécifiques mises en place par le constructeur pour "animer" les ventes en ligne… À nous et nos conseillers commerciaux de continuer à savoir faire la différence en ayant cette valeur ajoutée de conseil et de service attendue par les clients dans le cadre de cette relation phygitale. L’approche d’une partie de la clientèle BtoB, notamment moyens et grands comptes, pourrait être un peu différente. Mais là aussi, nous avons des arguments pour ces clients dont les attentes portent, bien sûr, sur les prix mais aussi sur notre disponibilité et notre efficacité en service après-vente de proximité.

JA. : Mais cela ne laisse plus beaucoup de place aux petits investisseurs ?

F.M. : Demain, il y aura très certainement moins d’investisseurs, du fait notamment de la pyramide des âges. La concentration va continuer à s’accélérer mais l’indépendant performant pourra toujours vivre très correctement. Les exemples sont nombreux de ceux qui ont su au fil des années fidéliser leur clientèle grâce à un travail de fond de leur territoire, grâce à une qualité de service, grâce à leur relation de proximité continuellement entretenue avec leurs clients.

Mary : une vitrine pour la mobilité

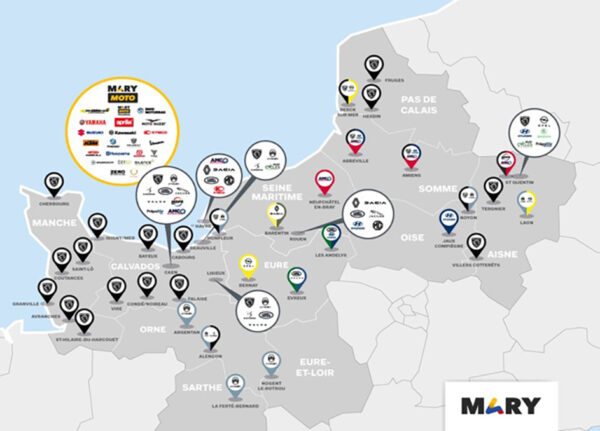

15 000 véhicules neufs vendus en 2022, 23 000 d’occasion, Mary s’affiche sans complexe dans le top 20 des groupes de distribution en France avec un chiffre d’affaires de 900 millions d’euros en 2022, qui devrait atteindre 1,1 milliard en 2023. Il est vrai que 2023 s’annonce comme une nouvelle année de développement. En plus du renforcement de la présence dans les marques du constructeur Stellantis (17 concessions Peugeot, 10 Citroën, 5 DS Automobiles et 5 Opel) et de la distribution des marques Hyundai, Skoda, Volvo, Jaguar, Land Rover, MG, le groupe a été choisi par Renault-Dacia-Alpine pour reprendre les succursales RRG du Havre et de Rouen (76).

Une prise de guerre pour la marque au losange qui s’offre, au passage, la présence du président du groupement des concessionnaires Peugeot au sein de son réseau ! Une grande première pour le groupe créé de toutes pièces par François Mary en 1996. Aujourd’hui, l’entité est une place forte pour l’automobile avec ses 75 points de vente, mais s’est également diversifiée dans le vélo, la moto, le recyclage, la vente de pièces de rechange (2 plateformes PR), la préparation des véhicules d’occasion, l’installation de bornes de recharge avec Wellborne et la location de tout ce qui roule ou presque.

Le groupe Mary a réalisé un chiffre d'affaires de 900 millions d'euros en 2022. Il se positionne à la 19e place du Top 100 des groupes de distribution en France.

"Dans notre groupe, nous distribuons désormais 11 marques automobiles, 14 marques de motos, et une douzaine de marques de vélos. Nous disposons de deux magasins de vélos (à Deauville (14) et à Saint-Quentin (02)). Nous allons ouvrir trois autres magasins à Rouen (76), Le Havre (76) et Caen (14). L'idée générale est que lorsqu'un client entre dans un showroom, nous puissions lui vendre un moyen de mobilité. Les m² disponibles, notamment du fait d’une baisse des standards chez certains constructeurs, nous incitent à regarder d’autres activités pour préserver notre ratio de CA au m² ", explique François Mary.

Le dirigeant a été rejoint récemment par deux de ses quatre fils dans cette aventure familiale. "Dans le cadre de la préparation à la succession-transmission de notre groupe familial comme le nôtre, mes deux fils aînés sont associés à cette vision de diversification rentable. Victor, directeur marketing en place depuis 3 ans, est à l'origine de notre nouvelle visibilité. L'arrivée de Charles est, quant à elle, prévue en septembre prochain", se réjouit François Mary.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.