Le leasing : le rouleau compresseur du financement automobile

[Abonnés] En près de 10 ans, la part du leasing automobile a été multipliée par six sur la clientèle des particuliers. Tous canaux d'immatriculations confondus, le crédit classique est désormais minoritaire. C'est une première dans l'histoire du financement automobile !

46 % des véhicules vendus à particuliers ont été financés grâce au leasing.

Chaque année, les chiffres du marché de l'ASF (Association des sociétés de financement) montrent l'inexorable montée en puissance de la location avec option d'achat ou encore de la location de longue durée comme technique de financement sur le marché de l'automobile. Mais cette vision très financière, puisque l'ASF utilise le volume de production financière, prend une tout autre réalité en analysant de plus près les chiffres du marché automobile.

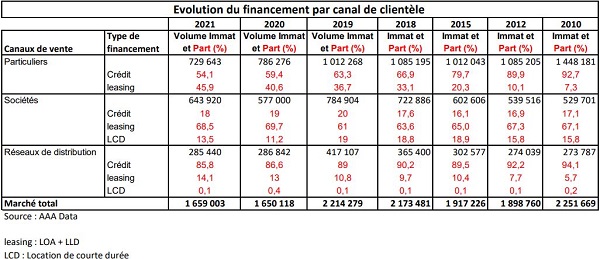

Selon les données AAA Data, pour la première fois dans l'histoire du financement automobile, la part du crédit classique, tous canaux de distribution confondus, est passée sous la barre symbolique des 50 %, avec 45,5 % des véhicules immatriculés en 2021. En 2020, l'utilisation du crédit (affecté ou personnel) était visible sur la moitié du marché exactement, comme le montrent les chiffres ci-dessous.

Largement utilisé par les sociétés et les professionnels de l'automobile, le leasing poursuit également sa domination mais plutôt sous la forme de la location de longue durée. En 2021, sur 643 920 véhicules immatriculés dans cette catégorie des entreprises, administrations et loueurs longue durée, 62,4 % étaient financés en LLD. L'achat comptant se réduit comme peau de chagrin ne pesant plus que 18 % des financements des véhicules d'entreprise.

Phénomène logique ? Sans doute, l'intérêt fiscal et comptable n'étant plus à prouver pour les entreprises, c'est bien du côté des particuliers que l'analyse doit être portée.

Le leasing bientôt majoritaire dans le financement des particuliers

En 2010, première année statistique où le financement était recensé chez AAA Data, 92,7 % des véhicules achetés par les particuliers l'étaient avec un crédit. Depuis douze ans donc, ces derniers se sont largement convertis aux sirènes de la location avec option d'achat dans un premier temps, puis de la location de longue durée.

A lire aussi : Le secteur du financement en pleine ébullition

Il faut dire que les constructeurs n'ont pas lésiné sur les moyens, publicitaires tout d'abord. En 2010, la loi Lagarde sur la consommation oblige les annonceurs utilisant un message de crédit de mentionner un nombre impressionnant de mentions légales. Un "pavé" qui noie le consommateur et fait préférer la LOA comme technique de financement. Mais les avantages ne sont pas uniquement publicitaires. La LOA fidélise. Elle permet une hausse de plus de 20 % du panier moyen grâce à l'ajout de prestations de services telles que l'entretien ou l'extension de garantie. Et surtout elle permet de jongler avec les valeurs résiduelles pour proposer des loyers attractifs. Enfin, la loi Lagarde toujours modifie le calcul du taux d'usure qui rabaisse mécaniquement les taux de crédit. Utiliser la LOA pour le financement de ses véhicules d'occasion permet également d'échapper à cette contrainte.

Dès 2012, le leasing s'accapare 10,1 % des financements des particuliers et suit une progression linéaire jusqu'à 2021, où 45,9 % des véhicules achetés par cette clientèle l'est par ce biais. A l'intérieur de cette catégorie du leasing, il faut également noter la montée en puissance de la location de longue durée qui représente désormais 40% du leasing.

L'électrique favorise le leasing

Une explosion très intéressante pour les constructeurs à l'aube de la fin de vie des véhicules thermiques. La LOA ou la LLD restent en effet le seul moyen de ne pas faire fuir les consommateurs. Avec un prix facial du véhicule électrique supérieur de plus de 30 %, les Français auraient tourné le dos aux moteurs électriques ou hybrides. Parler en loyer permet de lisser ce prix et de masquer le tarif réel.

A lire aussi : Stellantis déroule sa nouvelle stratégie de financement en Europe

Autant dire que la progression du leasing dans le financement automobile va se poursuivre à grands pas, au fur et à mesure de l'électrification des gammes.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.