Rentabilité réseaux 2024 : en chute libre

En 2024, la rentabilité des réseaux de distribution automobile a continué de subir la pression de plusieurs facteurs économiques, commerciaux et réglementaires. Peu d’entre eux ont vu leur profitabilité progresser.

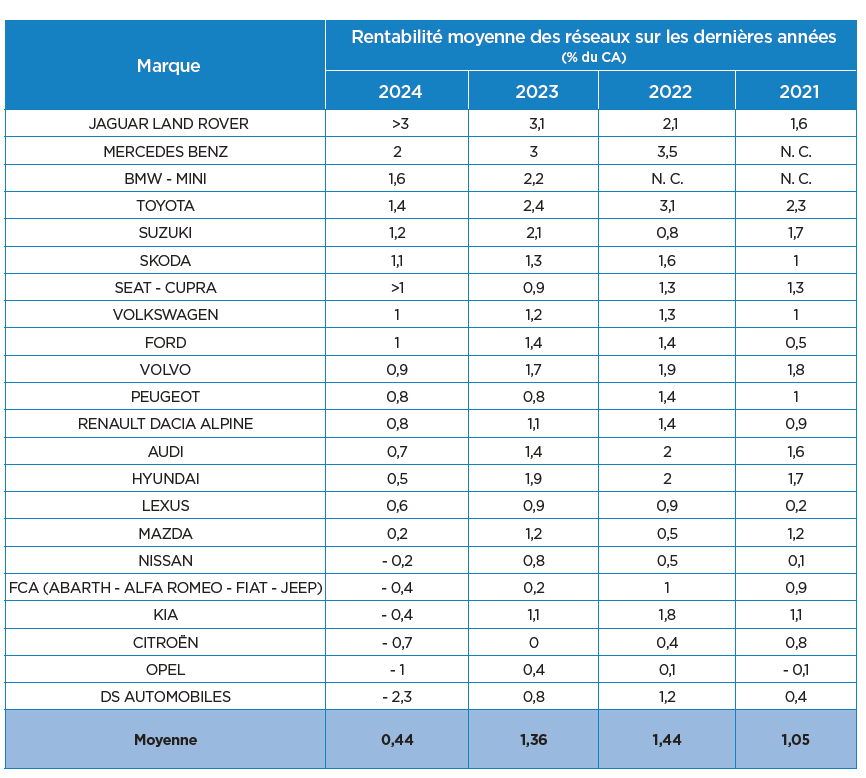

La rentabilité moyenne des marques de notre panel est de 0,44 %. ©AdobeStock-somneuk

Alors qu’en 2023, la rentabilité moyenne des réseaux s’était légèrement stabilisée à 1,36 %, un recul par rapport au 1,44 % de 2022, les résultats pour 2024 semblent plus préoccupants.

Avec une moyenne de 0,44 %, elle a, en effet, montré une tendance générale à une très forte baisse et ce phénomène touche la quasi‑totalité des marques, notamment les généralistes. À part Seat-Cupra, pas une seule marque de notre panel n’a connu une rentabilité supérieure à celle de 2023.

Les raisons de cette situation sont multiples. Premier point, la baisse du volume de vente des véhicules neufs : le marché s’est contracté de 3,2 % et le niveau des commandes, qui était très soutenu au cours des années qui ont suivi la pandémie, a lui aussi chuté.

En parallèle, l’augmentation des frais financiers, notamment liée à l’accumulation des stocks, qui ont été importants par manque de rotation, aussi bien sur le neuf que sur l’occasion, et la hausse des charges fixes ont eu un fort impact sur cette rentabilité.

Impact de la transition vers les véhicules électriques

Un autre facteur clé qui a affecté cette rentabilité est la transition vers les véhicules électriques. Si certains constructeurs, comme Peugeot, ont tenté de s’adapter avec des objectifs ambitieux pour les ventes électriques avec, par exemple, un objectif de 25 % de transactions VE, cette transition s’avère plus complexe que prévu. Les marges sur les véhicules électriques sont souvent plus faibles que sur les modèles thermiques et la clientèle n’est pas toujours au rendez‑vous.

En parallèle, la baisse des ventes de véhicules thermiques et hybrides classiques n’a pas permis de compenser cette différence, ce qui a entraîné une pression supplémentaire sur les rentabilités des distributeurs.

Pression sur les VO

Autre facteur de contraction : le véhicule d’occasion. En 2024, plusieurs marques ont observé une forte baisse des marges sur cette activité ; par exemple, le réseau Volvo a subi une dégradation de 28 % de sa marge brute sur cette activité.

Les concessionnaires ont du mal à ajuster leurs tarifs face à un marché saturé et à des valeurs résiduelles parfois, voire souvent, mal estimées. Des phénomènes comme les fortes variations de prix sur certains modèles, comme la Fiat 500e, compliquent également la gestion des stocks, réduisant la rentabilité globale des réseaux.

En dépit de ces défis, certains réseaux espèrent une reprise en 2025. Les marques s’efforcent de redresser la barre en ajustant leur stratégie de vente et surtout leurs stocks. Mais pour certains acteurs, la situation est plus que préoccupante.

C’est notamment le cas pour la plupart des marques du groupe Stellantis qui, à part Peugeot, affichent toutes une rentabilité négative, la palme d’or revenant à DS Automobiles dont les pertes de -2,3 % battent tous les records. Dans ces conditions, le constructeur n’aura pas d’autres choix que de mettre la main à la poche s’il ne veut pas voir son réseau en mauvaise posture dans les semestres à venir.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.