Les 300 plus grands groupes de distribution en Europe ont vu leur chiffre d'affaires progresser de 15 % en 2024

Portés par un chiffre d'affaires en hausse, les 300 premiers distributeurs automobiles européens couvrent désormais un tiers des ventes sur le continent, selon une étude du cabinet ICDP. Autre point fort de ce rapport : l'intégration dans leur portefeuille de nouvelles marques, principalement chinoises.

Le chiffre d'affaires des 300 plus grands groupes de distribution automobile en Europe a progressé de 15 % en 2024. ©AdobeStock

La consolidation et la croissance continues des plus grands groupes de distributeurs en Europe se reflètent dans la dernière édition du classement ICDP des 300 principaux groupes de distribution européens. Par rapport à l’édition précédente, leur chiffre d’affaires annuel cumulé a augmenté de 15 % – un niveau similaire à celui du groupe Volkswagen et deux fois supérieur à celui de Stellantis à l’échelle mondiale.

Ils exploitent plus d’un tiers de tous les points de franchise en Europe et, ensemble, vendent plus d’un tiers des voitures écoulées dans l’ensemble de l’UE + AELE (Norvège, Islande, Suisse et Liechtenstein) + Royaume-Uni. "Ces groupes accomplissent l’essentiel du travail en Europe pour le compte de leurs partenaires constructeurs : ils trouvent des clients pour les voitures électriques à batterie afin d’atteindre les objectifs réglementaires, aident les nouveaux entrants à réaliser leurs ambitieux objectifs de croissance, tout en essayant de protéger les parts de marché des marques établies sur lesquelles ces groupes ont fondé leur activité", indique ICDP dans un communiqué. Presque tous sont des entreprises privées, devant équilibrer investissement et prise de risque pour saisir les opportunités qui s’offrent à elles.

Un chiffre d'affaires minimum de 270 millions d'euros

Le seuil d’entrée pour figurer dans le top 300 dépasse désormais 270 millions d’euros, soit une hausse de plus de 30 % par rapport à 2021. En moyenne, ils exploitent 55 points de franchise pour le compte de onze marques, soit une légère augmentation du nombre de marques, mais avec 25 % de points de franchise en plus qu’en 2021. Cela implique que les groupes s’engagent davantage auprès de chacun de leurs partenaires constructeurs, malgré leur croissance.

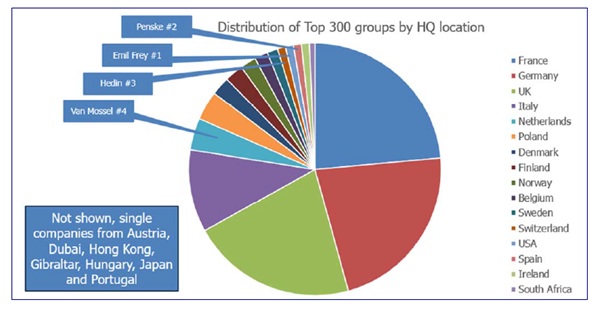

©ICDP

Bien que la majorité du classement soit composée de groupes dont le siège se trouve dans les trois plus grands marchés – France, Allemagne et Royaume-Uni –, les plus grands groupes à l’échelle paneuropéenne proviennent en réalité de l’extérieur de ces marchés. L’effet des investissements venus de l’extérieur de l’Europe directement dans les principaux groupes se reflète dans cette composition, même si certaines des opérations les plus récentes ont eu lieu en 2024 et ne sont pas incluses ici, comme l’acquisition de grands groupes britanniques par Lithia et Global Auto.

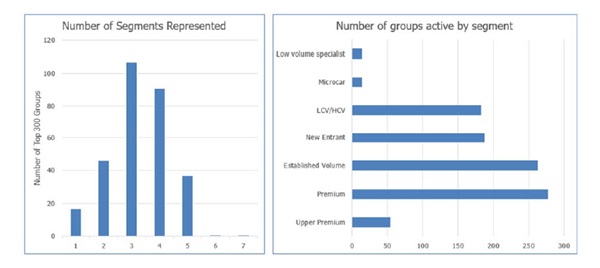

Les groupes gèrent un portefeuille équilibré de marques, rares sont ceux qui se concentrent sur un seul segment, et près de 80 % sont actifs dans trois segments ou plus (cf. tableau). Plus de 60 % représentent au moins une des marques de nouveaux entrants, principalement chinois. "Cela reflète la conviction générale qu’au moins certains des nouveaux entrants réussiront et deviendront des acteurs majeurs à l’avenir, souligne ICDP. Ils doivent gérer le risque que certains de leurs partenaires historiques soient contraints de se réduire ou même de quitter le marché face à une concurrence plus intense".

©ICDP

La liste des 300 groupes sera communiquée lors d'une conférence de presse le 3 juin 2025. Plus d'informations à venir.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.