Bernard Jullien, économiste : "L’épargne élevée et l’incertitude politique freinent la reprise"

Alors que le marché français peine à redémarrer, le fondateur du cabinet Feria analyse les ressorts macroéconomiques, industriels et politiques d’un ralentissement paradoxal. Entre épargne persistante, inflation concentrée sur les modèles populaires et incertitudes autour de la transition électrique, Bernard Jullien décrypte les erreurs stratégiques et les fragilités du modèle européen.

Bernard Jullien est économiste, maître de conférences à l’université de Bordeaux et fondateur du cabinet Feria. ©BJ

Le Journal de l’Automobile : Le marché automobile français semble évoluer à contre‑courant de celui de ses voisins européens, avec des immatriculations toujours en recul. Comment l’expliquez‑vous ?

Bernard Jullien : Sur le plan macroéconomique, la différence est assez nette. Dans plusieurs pays européens, notamment en Allemagne, les ménages ont commencé à puiser dans l’épargne accumulée pendant la Covid pour relancer leur consommation. Cela a fait baisser leur taux d’épargne national et a permis au marché automobile de repartir.

En France, cette dynamique n’a pas eu lieu. Les incertitudes politiques, les inquiétudes autour du déficit budgétaire et la crainte de hausses d’impôts créent un climat d’attentisme. Depuis la dissolution, le pays reste dans une situation singulière : l’épargne demeure élevée et tant que les ménages ne consommeront pas davantage, les immatriculations ne pourront pas se redresser.

J.A. : La hausse des prix joue‑t‑elle un rôle majeur dans ce ralentissement ?

B.J. : Oui, et elle touche particulièrement la France. Notre marché repose historiquement sur le segment B, celui des petites polyvalentes. Or, les études de C‑Ways et de l’Iddri montrent que ce segment a subi les plus fortes hausses tarifaires. Ce ne sont pas les BMW ou les Audi qui ont le plus augmenté, mais les modèles populaires comme la Clio, la 208 et même les Dacia dont les prix sont passés de 20 000 à près de 28 000 euros.

Résultat : même les ménages à l’aise financièrement peinent à trouver un véhicule correspondant à leur budget. L’inflation a frappé le cœur du marché, celui qui faisait les volumes, et complique donc la reprise.

J.A. : Les constructeurs européens, en amorçant leur électrification par le haut de gamme, ont‑ils commis une erreur stratégique ?

B.J. : Oui. L’électrique ne s’imposera vraiment que lorsqu’il permettra de réduire le coût global de la mobilité. C’est sur le segment B, celui des modèles accessibles, que se jouera la crédibilité de la transition. Tant que les constructeurs concentreront leurs efforts sur des véhicules à 45 000 euros, que ce soit un Tesla Model Y, un Volkswagen ID.4 ou une Megane E‑Tech, la part de marché de l’électrique ne dépassera pas durablement 15 %.

Il faut aussi rappeler que l’Union européenne a accordé de la flexibilité aux constructeurs sur la trajectoire CO₂. La vraie vague du segment B aurait dû arriver maintenant, en 2025. Les modèles existent, mais l’absence d’obligation réglementaire retarde leur déploiement massif. S’ils avaient dû respecter un objectif de CO₂ strict calculé uniquement sur 2025, ils auraient été forcés d’accélérer bien davantage.

J.A. : Ce lissage sur trois ans des objectifs de CO₂ accordé par la Commission européenne est‑il une erreur ?

B.J. : Oui, car toute flexibilité dans une industrie déjà en quête de repères ne fait qu’ajouter de la confusion. Les constructeurs la réclament, mais elle perturbe le marché. Il y a deux ans, à l’automne 2023, on observait une convergence autour de l’électrique : les gigafactories se multipliaient, les dirigeants les plus sceptiques s’étaient ralliés à cette voie et on anticipait un véritable cap à franchir d’ici deux ans.

Puis, fin 2023, l’Allemagne a supprimé ses aides à l’achat de véhicules électriques. Le doute s’est alors propagé, entraînant des répercussions sur Northvolt, ACC et, plus globalement, sur la confiance du secteur.

En France, ce scepticisme s’est amplifié, au point que certains doutent désormais de la faisabilité de l’objectif 2035. Ces aménagements censés aider la filière ont finalement alimenté l’incertitude et freinent la transition.

Derrière les surcapacités, il y a la question du bon niveau de prix

J.A. : La France et l’Espagne défendent l’échéance 2035, contrairement à l’Allemagne et à l’Italie. Comment analysez‑vous cette divergence ?

B.J. : Le débat s’est hystérisé, avec des positions extrêmes. Je trouve plutôt sain que la France et l’Espagne tiennent cette ligne, car cela redonne du poids à la décision politique. On peut envisager des ajustements sur les véhicules utilitaires ou sur les hybrides rechargeables, pour satisfaire les Allemands, mais il faut maintenir la trajectoire électrique.

Nos industries se sont déjà mises en ordre de bataille. Nous avons tout à perdre à multiplier les flexibilités. Le vrai danger, c’est la perte de confiance des acheteurs, qui finissent par douter que le « tout‑électrique » advienne un jour.

J.A. : La question des surcapacités industrielles inquiète. Quels constructeurs sont les plus exposés en Europe ?

B.J. : Stellantis est un cas à part, car le groupe cumule plusieurs passifs : Opel et Fiat avaient déjà trop d’usines avant la fusion. Même sans la crise du Covid, la promesse de ne pas fermer de sites paraissait difficile à tenir. Aujourd’hui, le groupe souffre aussi de sérieux problèmes de qualité. Il est sans doute plus surcapacitaire que les autres.

Mais attention à ne pas se précipiter. La demande reste faible parce que les prix sont trop élevés. Si les constructeurs réajustaient leurs tarifs, ils retrouveraient sans doute plusieurs millions de ventes annuelles – soit de quoi éviter de nombreuses fermetures d’usines. L’enjeu n’est pas seulement de réduire les capacités, mais de recréer un marché accessible, qui permettrait aussi de décarboner plus vite.

L’Europe reste un marché difficile, mais pas condamné

J.A. : Ces volumes manquants pourraient‑ils être comblés par les petites voitures abordables que la Commission européenne souhaite encourager ?

B.J. : Absolument. L’idée de promouvoir des véhicules "abordables" est essentielle, notamment pour la France et l’Italie, qui savent faire ce type de voitures. Il ne s’agit pas forcément de copier le modèle japonais des kei cars, mais de redonner vie à deux catégories : les citadines légères et les véhicules familiaux simples et économiques, du type Logan, dans une fourchette de 10 000 à 18 000 euros.

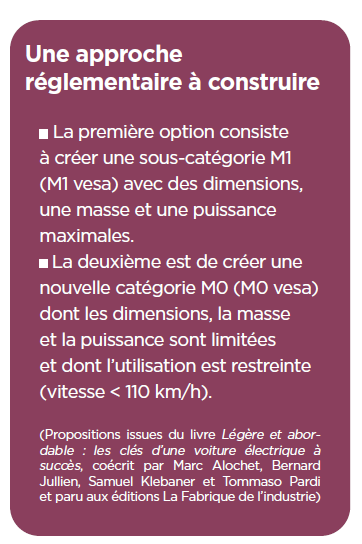

Pour y parvenir, il faudra sans doute revoir certaines normes, notamment en créant une catégorie M1 différente, allégée, fondée sur le poids plutôt que sur la taille. C’est la condition pour que la voiture abordable électrique, légère et écoconçue redevienne un pilier de la transition européenne.

J.A. : Quels constructeurs européens vous semblent les plus exposés dans les années à venir ?

B.J. : Volkswagen a connu des difficultés au lancement de ses gammes électriques, mais la situation s’améliore : les ID.3 et ID.4 se vendent désormais correctement. Le groupe tient à peu près sa trajectoire, même si sa rentabilité sera forcément en retrait.

D’autres, comme Ford ou Nissan, voient l’Europe comme un marché difficile, voire hostile : les parts de marché sont dures à défendre, la profitabilité limitée. Cela crée des cycles d’investissement et de désengagement permanents. Pourtant, malgré ces contraintes, l’Europe reste un marché stratégique. Le défi est d’y maintenir une offre cohérente, plutôt que de la subir.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.