Le top 50 des distributeurs automobiles en Europe

La société ICDP vient de faire paraître le classement des 50 plus gros groupes de distribution en Europe selon les résultats obtenus en 2020. Huit opérateurs français y figurent. Les données montrent que de nombreux concessionnaires ont rebondi après la crise sanitaire.

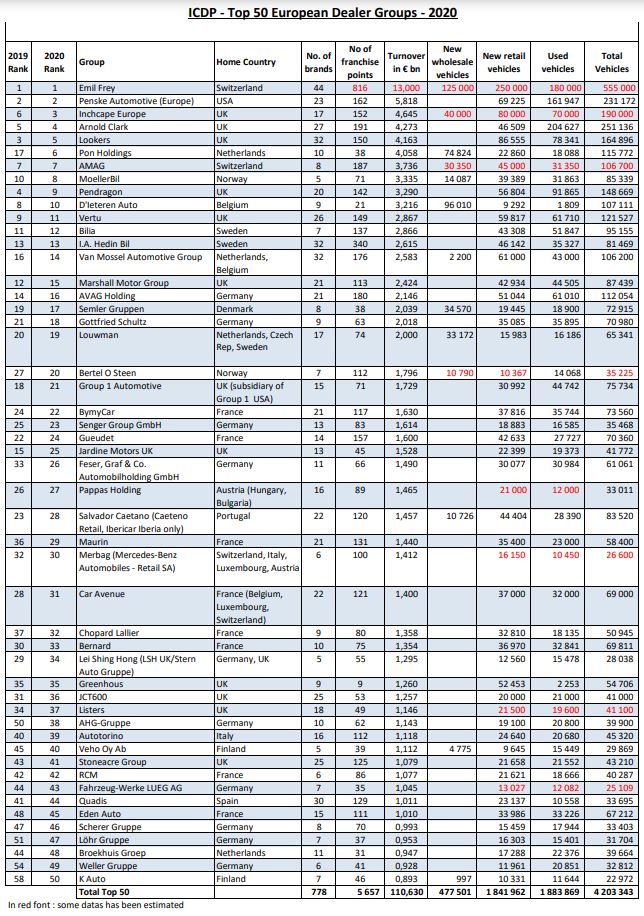

En 2020, ces 50 groupes ont commercialisé 4,2 millions de véhicules et généré un chiffre d'affaires de 110,6 milliards d'euros.

Chaque année, la société ICDP analyse les résultats des groupes de distribution automobiles en Europe afin d'en établir le classement des 50 plus importants. Habituellement, peu de changements y figurent notamment dans le top 10 où ces opérateurs affichaient une solide assise. Mais la crise sanitaire est venue rebattre certaines cartes. Tout d'abord dans la représentation globale :

En 2020, ces 50 groupes ont commercialisé 4,2 millions de véhicules, contre 5 millions en 2019, dont 2,32 millions de véhicules neufs et 1,88 million de véhicules d'occasion. En 2019, dernière année sans crise sanitaire, ces volumes s'établissaient à 2,85 millions de véhicules neufs et 2,21 millions de véhicules d'occasion. En 2020 les 50 premiers groupes européens ont ainsi capté 13% de la part des ventes de véhicules neufs en Europe.

ICDP prévoit que le top 50 représentera 15 % de toutes les ventes de voitures neuves en Europe d'ici à 2025. En 2010, cette part de marché atteignait 10%.

De fait, le chiffre d'affaire global s'est également contracté avec des ventes en valeur qui ont pesé 110,63 milliards d'euros contre 122,84 milliards en 2019 en baisse de presque 10 %.

"Nous nous attendons à ce que le processus de consolidation se poursuive", a déclaré Steve Young, directeur général de l'ICDP à Automotive News Europe.

Changements dans le top 10

Le premier groupe en Europe reste de loin le groupe Emil Frey, qui garde une solide avance sur l'ensemble des compétiteurs. Le groupe a totalisé un chiffre d'affaires de 13 milliards d'euros (contre 15 milliards en 2019) pour un volume global de véhicules de 555 000 unités. Le groupe parvient même à creuser son avance avec le deuxième du classement : le groupe Penske Automotive dont le chiffre d'affaires s'est contracté de 27,4 % à 5,81 milliards d'euros.

La suite de ce top 10, en revanche est complètement bouleversé par rapport aux années précédente, avec l'arrivée du néerlandais Pon Holding qui fait un bond de la 17e place à la 6e position. Ce dernier enregistre un bond de 138 % de son chiffre d'affaires qui atteint 4,05 milliards d'euros. Mais, tout comme Emil Frey, Pon Holdings opèrent également en tant qu'importateur. Ce qui vient gonfler le volume de vente de véhicules neufs.

Pendragon descend, quant à lui de la 4e place à la 9e avec une chute de 41 % de son volume écoulé pendant l'année 2020. Confronté à une forte baisse de son activité, tout d'abord à cause du Brexit, puis de la crise sanitaire Pendragon a annoncé la suppression de 1800 emplois en juillet 2020 et la fermeture de 15 concessions.

Confrontés à un bouleversement du modèle de distribution classique vers un modèle d'agent de marque, Steve Young estime que "l'échelle et le professionnalisme des grands groupes seront un facteur important de la transition. Les concessionnaires relativement petits et disposant de stocks importants s'opposeront plus au modèle d'agence que les grands groupes plus habitués à vendre à partir d'un stock commun."

Huit groupes français dans le top 50

Dans ce contexte difficile, les groupes français parviennent à résister. Huit groupes de l'Hexagone restent dans le classement, avec une très forte avancée du groupe Maurin qui avance de la 36e place à la 29e. L'opérateur est passé d'un chiffre d'affaires de 1,30 milliard d'euros à 1,44 milliard, pour un volume de véhicules vendus quasi stable (58 400 contre 59 737 en 2019). Le premier opérateur français reste BymyCAR, qui grignote deux places dans le top 50, suivi de Gueudet.

Car Avenue descend de trois places (31e) mais reste le groupe dont l'empreinte géographique en Europe reste la plus importante. A noter également la présence de Chopard Lallier (32e), Bernard (33e), RCM (42e) et Eden Auto (45e).

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.