En France, huit voitures sur dix sont vendues par les 100 premiers distributeurs

La distribution automobile française a connu une année 2024 de consolidation brutale. Dans un marché en recul, les mouvements capitalistiques se sont accélérés. Concentration, rachats, fusions : le paysage des cent premiers distributeurs a été redessiné, avec à la clé une domination toujours plus marquée des grands groupes.

71 302 M€ c’est le chiffre d’affaires des opérateurs du Top 100 en 2024. ©AdobeStock-Aishwa

Dire que 2024 a été un atterrissage brutal pour la distribution automobile est un doux euphémisme. Dans un marché qui a enregistré 1 718 417 immatriculations, en baisse de 3,2 %, les investisseurs ont dû faire face à un changement de contexte, déjà amorcé en 2023.

Les clients ne se bousculent plus dans les concessions, ce qui se traduit, pour la partie émergée de l’iceberg, par une contraction du marché en termes de volume, mais pour la partie immergée, par une concentration croissante qui fait disparaître de très importants distributeurs.

Ainsi, le groupe Dugardin a été cédé à GGP (Grands Garages du Pas‑de‑Calais) pour une grande partie de ses marques, tandis que le groupe Lempereur reprenait Volvo.

En restant dans le nord, en juillet 2024, Sofida (39e de notre Top 100 2024, chiffres 2023) a repris le 46e acteur, le groupe Sima Mariscal. Le rachat de ses 26 fonds de commerce, pour un montant non divulgué, a permis ainsi au groupe piloté par Xavier Dubois de gagner près de dix places.

Il intègre, cette année, le Top 30, avant de gagner probablement des places l’année prochaine, une fois que l’acquisition aura totalement été assimilée. Car à terme, cette opération pourrait lui permettre de pratiquement doubler son volume d’activité.

Modification des forces en présence

Au sud de la France, deux autres importants regroupements autour du groupe Tressol Chabrier ont eu lieu. Le premier a commencé fin 2023 lorsque la famille Parot, actionnaire majoritaire du groupe de distribution éponyme, est entrée en négociations exclusives avec NDK, la holding du groupe Tressol Chabrier.

Ce dernier a ainsi récupéré 77,67 % du capital de la société cotée en Bourse pour une prise de participation à hauteur de 44 millions d’euros.

Il s’agit d’une prise d’intérêts très avantageuse d’un point de vue géographique et de la diversité des marques. Il a ainsi intégré Ford, qui était l'une des rares marques non distribuées par le groupe de Perpignan. Cette importante prise de participation lui permet également de s’implanter dans le camion, ce qui n’était pas le cas avant.

En parallèle de cette opération, Tressol Chabrier et le groupe Peyrot ont entrepris une opération assez unique en France. Ils se sont, en effet, regroupés pour créer un troisième groupe destiné uniquement à la vente des modèles du groupe Renault.

Appelé Alliance Occitane Automobile, ce rapprochement a été réalisé à la demande du constructeur qui, dans un premier temps, ne souhaitait qu’un seul acteur sur cette plaque régionale.

Avec près de 12 000 ventes annuelles et un chiffre d’affaires estimé à 450 millions d’euros, la nouvelle entité entrera l’année prochaine directement dans le Top 10 des distributeurs Renault en France. Dans le détail, le groupe Peyrot assurera la gestion opérationnelle.

Notons également la création d’un nouvel opérateur, Sellens. Derrière ce nom, se cache l’activité automobile en métropole du groupe antillais Aubéry, qui a regroupé, sous une même et seule entité : JPV, Riviera Car Center et Station 7.

Enfin, et sans être exhaustif, le groupe Savy a été vendu en deux parties, les groupes Hess Automobile et CAR Avenue se le partageant.

Des ventes toujours plus concentrées

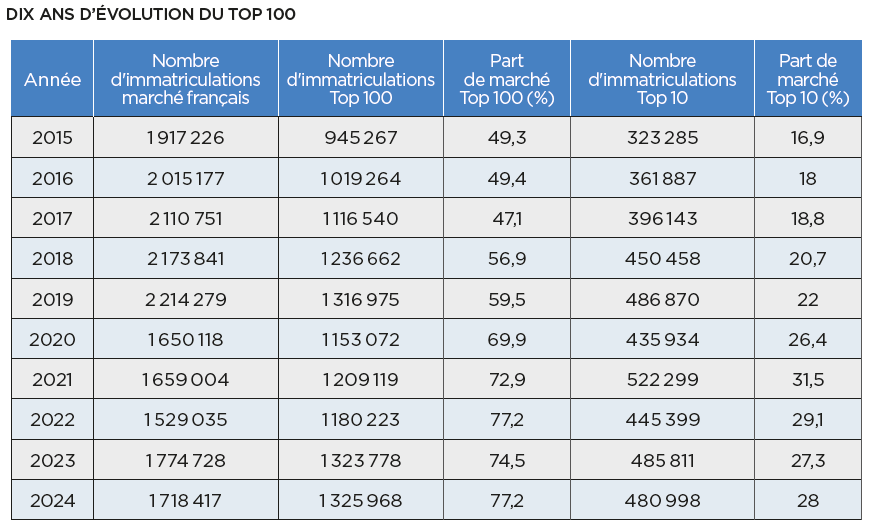

Dans ce contexte, les cent premiers distributeurs automobiles en France voient leur part de marché encore progresser. Désormais, ils couvrent plus des trois quarts des immatriculations, 77,2 % pour être précis.

Et si l’on inclut les groupes qui n’ont pas souhaité répondre à notre questionnaire (voir encadré ci‑dessous), il est fort probable que l’on dépasse les 80 %. Une proportion jamais atteinte !

Dans le détail, les cent premiers distributeurs vendent en moyenne 12 276 véhicules. Cela reste une moyenne, car l’écart est immense entre le premier, Autosphere (Emil Frey), qui a commercialisé 113 236 véhicules et le dernier de notre classement, le groupe Altitude, qui, de son côté, a mis à la route 2 590 unités.

En revanche, les dix premiers ont perdu des immatriculations, 4 813 pour être précis, mais leur part de marché, fixée à 28 %, progresse de 0,7 point.

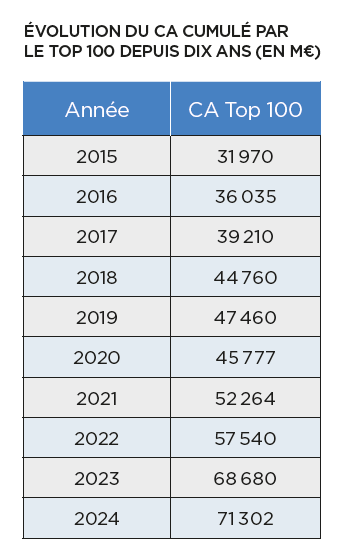

Quant au chiffre d’affaires, il atteint, en cumulé, 71 302 millions d’euros en progression de 3,82 %. En revanche, la moyenne du chiffre d’affaires de ce classement (713 millions d’euros) est peu représentative, car les écarts varient entre le premier et le dernier de… 38 !

Derrière ces statistiques record, une réalité s’impose : seuls les plus solides ou les plus agiles parviennent à tirer leur épingle du jeu. Pour les autres, l’avenir s’écrit en pointillé… ou sous bannière concurrente.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.