Le financement des stocks sur une ligne de crête

Les sociétés de financement continuent de jouer aux équilibristes en ce début d’année 2025. Certes, la production a considérablement augmenté mais, en contrepartie, le risque sur le portage des stocks s’est également accru.

Le financement des stocks est un levier d’entrée très important pour un financeur, dans un groupe de distribution. ©AdobeStock

Les sociétés de financement continuent de jouer aux équilibristes en ce début d’année 2025. Certes, la production a considérablement augmenté mais, en contrepartie, le risque sur le portage des stocks s’est également accru.

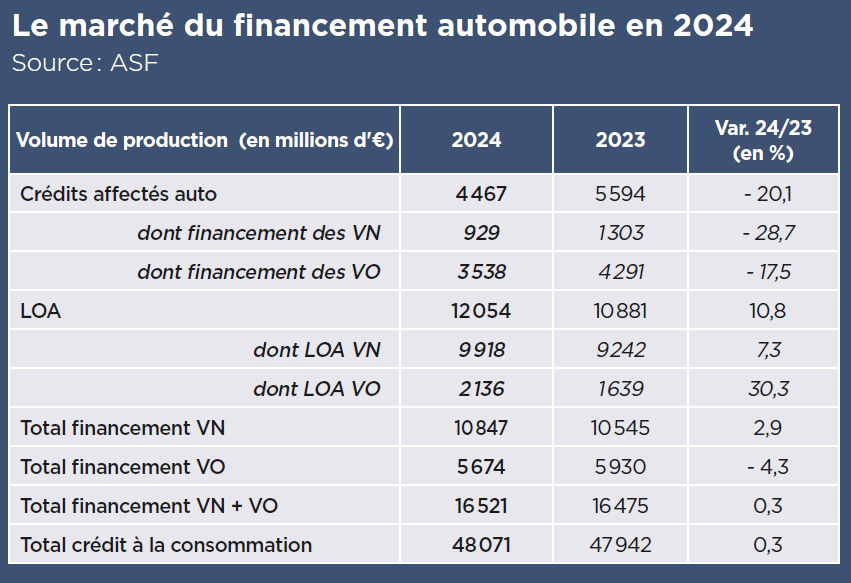

Les chiffres 2024 laissent peu de place à l’interprétation. Au global, le marché du financement se porte très bien et l’automobile reste le secteur le plus dynamique dans la grande famille du crédit à la consommation. La production financière atteint 16,5 milliards d’euros (+0,3 %) avec notamment un segment du véhicule d’occasion en baisse de 4,3 %, qui vient atténuer la performance enregistrée sur le véhicule neuf (voir encadré).

Dans ce contexte, la bataille entre les différents compétiteurs, qu’ils soient des filiales de constructeurs ou de banques, est de plus en plus serrée. Notamment à cause des taux de refinancement. La rentabilité des sociétés de financement s’est redressée, certes, mais elle n’est toujours pas revenue au niveau d’avant‑Covid. "Il n’est pas certain que les taux baissent encore cette année, fait remarquer Étienne Royol, directeur général de CA Auto Bank France. La Banque centrale européenne (BCE) pourrait le faire mais la dégradation de la note de la France jouera en sens inverse."

La pression reste forte sur les niveaux de tarification mais aussi sur les lignes d’encours accordées aux réseaux de distribution. Plus que jamais, le rôle historique des sociétés de financement, qui était de financer l’activité de portage des stocks de véhicules neufs et d’occasion, revient au premier plan. "Le métier de distributeur automobile est très gourmand en besoins de financement, rappelle Guénaël Geffroy, directeur général front office de Volkswagen Financial Services. Et le financement des stocks est un levier d’entrée très important dans un groupe de distribution."

L’équilibre du business model est assez simple et demeure inchangé. La société de financement accorde des lignes de crédit aux distributeurs pour porter les stocks de voitures neuves et d’occasion de leur groupe. En contrepartie, ces derniers s’engagent à pointer les dossiers d’achat ou de location des particuliers et des entreprises vers cette même société. Plus la production retail est importante, plus les taux encadrant ces lignes de crédit sont intéressants. "Notre rôle est de continuer à accompagner nos distributeurs dans une relation partenariale où ils nous renvoient de la production retail en échange", fait remarquer Fabrice Perina, directeur général de CGI Finance.

Des lignes de crédit qui s’envolent

Une sorte de cercle vertueux qui, cependant, s’est déformé avec la montée en puissance des véhicules électriques sur le marché. Car la baisse du marché de l’occasion est venue largement rebattre les cartes. Les variations dans les tarifs des catalogues, les aides réservées aux véhicules neufs, les valeurs résiduelles trop élevées… tous ces phénomènes ont dangereusement réduit l’écart de prix entre un modèle 100 % BEV et sa version précédente en occasion. Au point de rendre parfois inintéressant pour un client d’acheter une voiture âgée de 3 ans.

Des stocks dépositionnés en termes de prix, dont la vitesse de rotation ralentit : le cocktail est explosif pour les groupes de distribution. "Tout le monde prend des bouillons", nous avance ce professionnel qui préfère rester anonyme. Les bilans financiers qui devraient être publiés dans quelques semaines seront mauvais, marquant ainsi le point culminant de cette crise qui s’est révélée avec la hausse des tarifs de l’énergie en 2022.

Le métier de distributeur automobile est très gourmand en besoins de financementGuénaël Geffroy, directeur général front office de Volkswagen Financial Services

Les sociétés de financement s’accordent d’ailleurs pour reconnaître que l’importance de ces lignes de crédit s’est considérablement développée depuis cette date, jusqu’à augmenter de 10 à 15 %. Tout comme la durée des portages qui a également évolué avec un recours plus fréquent à des périodes de 300 jours.

"Plutôt que d’accorder de simples lignes de crédit, nous poussons vers des floor plans globaux VN‑VO qui sécurisent mieux les distributeurs et qui restent plus flexibles. Ces derniers les utilisent en fonction de leurs besoins et de leur niveau de stock", avance Gregory Tinon, directeur des marchés auto, moto et loisir d’Arkéa Financements & Services (ex‑Financo). Ces offres globales sécurisent également les sociétés de financement qui peuvent mettre des voitures face à ces découverts.

L’important étant de réduire les stocks et leur surface financière. Pour ce professionnel, tous les cas de figure cohabitent. Du concessionnaire qui accepte difficilement de sacrifier une marge surestimée, aux distributeurs qui cassent les prix de leurs véhicules d’occasion pour déstocker et récupérer une capacité financière.

Mais le "moment de grâce" qu’a connu le secteur du véhicule d’occasion avec des prix en hausse et des rotations élevées est bel et bien révolu. "Nous avons développé tout au long de l’année des offres commerciales de financement qui permettent à nos partenaires d’améliorer la rotation des stocks. Cela se concrétise par exemple par des promotions véhicule par véhicule", avance Fabrice Perina.

Inquiétude sur les réseaux

Depuis le milieu de l’année 2024, le besoin de financement s’est même accéléré marquant ainsi la prise en compte sérieuse du poids des stocks dans les futurs bilans. En ce début d’année 2025, la vigilance reste de mise. Un exercice financier en berne n’est pas dramatique, à condition que les groupes de distribution soient correctement capitalisés.

Reste cependant à régler les problèmes de trésorerie qui peuvent tout simplement asphyxier les investisseurs. Le risque est clairement identifié pour cette année. "Il ne faut pas attendre de miracles pour 2025. L’ambiance est plutôt à la grande prudence. La distribution automobile est en France déjà plus consolidée que dans d’autres pays européens et beaucoup de groupes ont déjà atteint la taille critique, ce qui ne les contraint pas à croître à tout prix", estime Christophe Michaëli, directeur du marché mobilité de BNP Paribas Personal Finance en France.

Plus que jamais, la qualification de métier financier pour la distribution automobile prend son sens. Et, dans ce contexte tendu, les sociétés de financement se positionnent comme des soutiens mais aussi comme des conseils.

"La pire des situations pour un financeur est de découvrir les problèmes. Mais en cas d’inquiétude d’un de nos partenaires, nous sommes présents pour trouver des solutions", avance Étienne Royol. En l’occurrence, les problèmes sont bel et bien concentrés sur cette problématique des valeurs résiduelles.

La vigilance sur les valeurs résiduelles

Et le risque est bien réel. Les sociétés de financement indépendantes les surveillent comme le lait sur le feu. Pour autant, toutes les sociétés sont parties prenantes dans la fixation de ces engagements de reprise. "L’enjeu pour l’ensemble de l’industrie repose en partie sur les valeurs résiduelles. Nous avons développé des outils pour piloter ces VR pour lesquelles il faut trouver un équilibre subtil entre le constructeur qui veut soutenir ses ventes, le financeur qui doit assurer une gestion saine et raisonnée et le distributeur qui prend le risque", explique Fabrice Perina.

Cet équilibre, quelques sociétés de financement l’ont définitivement pris à leur compte. Parmi les captives de constructeurs généralistes, Volkswagen fait figure de pionnier en portant intégralement le risque sur les valeurs résiduelles des véhicules électriques. "Nous avons décidé d’assumer ce risque mais nous ne le regrettons pas. Nous aurions des discussions beaucoup plus compliquées avec notre réseau dans le cas inverse", reconnaît Guénaël Geffroy.

Problème de défaillance de distributeurs, dégradation de leur rating qui engendre une hausse du coût du financement des stocks, dont le taux reste intimement lié à un niveau de risque financier… Les conséquences sont d’ores et déjà visibles dans les réseaux d’autres marques.

Plus récemment, Mobilize Financial Services a également commencé ce transfert. "Pour notre clientèle des grands comptes, la prise de risque est passée du constructeur ou du réseau à Mobilize Financial Services et depuis ce mois de mars, nous portons également les engagements de reprise pour la clientèle des flottes de proximité que ce soit pour les véhicules électriques ou thermiques, nous finalisons actuellement cette offre avec le réseau. Cela correspond aussi à notre volonté de monter en puissance sur notre verticale de location longue durée, Mobilize Lease & Co", présente Frédéric Schneider, directeur de la captive en France.

Pour la clientèle des particuliers, le risque reste dans le réseau. Mais la financière a décidé de lancer une offre de LOA jusqu’à 49 mois afin d’abaisser le montant des loyers des modèles d’occasion.

Le danger des flottes

Une manière d’éloigner les menaces. Pour le moment car le niveau de marché inquiète les professionnels. La version du leasing social 2025, en attente de définition, pose question et notamment sur son financement. Mais aussi le plan de verdissement des flottes.

"Le marché reste dicté par l’évolution des réglementations, confirme Christophe Michaëli. Si les entreprises décident, face au durcissement de la fiscalité, de réduire le nombre de voitures de fonction et de les remplacer par des crédits mobilité, c’est toute la structure du marché qui peut être changée tout comme l’équilibre entre véhicules neufs et d’occasion. Cela peut aussi être une source d’opportunités."

Quand le secteur tente de trouver des solutions pour limiter la casse, un autre déséquilibre pointe son nez.

Les Webinaires du JDF - Verdissement des flottes : les entreprises au pied du mur !

--------------------------------------------------------

Inquiétude sur la LOA

Si un sujet retient l’attention des professionnels du financement en cette année 2025, c’est bien celui de la transposition de la directive sur le crédit à la consommation. Dans la ligne de mire, l’élargissement du champ d’application de la directive à de nouvelles formes de crédits, comme la LOA, qui devra afficher un TAEG, les paiements différés et le renforcement de la protection des informations précontractuelles. La transposition doit intervenir au plus tard en novembre 2025 pour une mise en application dans le droit français en novembre 2026.

Le projet de la loi Ddadue (dispositions d’adaptation au droit de l’Union européenne), qui a été voté par l’Assemblée nationale en première lecture le 17 février dernier, prévoit le recours à une ordonnance pour légiférer sur le crédit à la consommation. Lors de l’élaboration des décrets d’application, le gouvernement organisera des concertations avec les opérateurs bancaires et les associations de consommateurs.

Mais en attendant, l’intégration de la LOA dans le champ inquiète et notamment sa soumission à un taux d’usure. "C’est quand même étrange qu’un produit locatif soit traité comme un crédit, rappelait en fin d’année Stéphane Priami, directeur général de Crédit Agricole Personal Finance & Mobility, lors d’un débat organisé par la Revue Banque. Si la LOA avait déjà été soumise à cette contrainte en 2024, la croissance du marché n’aurait pas été au rendez‑vous." "Cela va ajouter de la lourdeur à tous les process sans que les ménages soient réellement gagnants", poursuivait Charlotte Dennery, administratrice et directrice générale de BNP Paribas Personal Finance.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.