Remarketing BtoB : une accalmie des prix sous surveillance

Le marché des ventes interprofessionnelles de véhicules d’occasion donne, depuis plusieurs mois, des signes d’apaisement en Europe, selon l'indice de prix estimé par Auto1 Group. Une phase de stabilisation qui pourrait s'achever avec les buy back électriques. Un risque qui doit être anticipé.

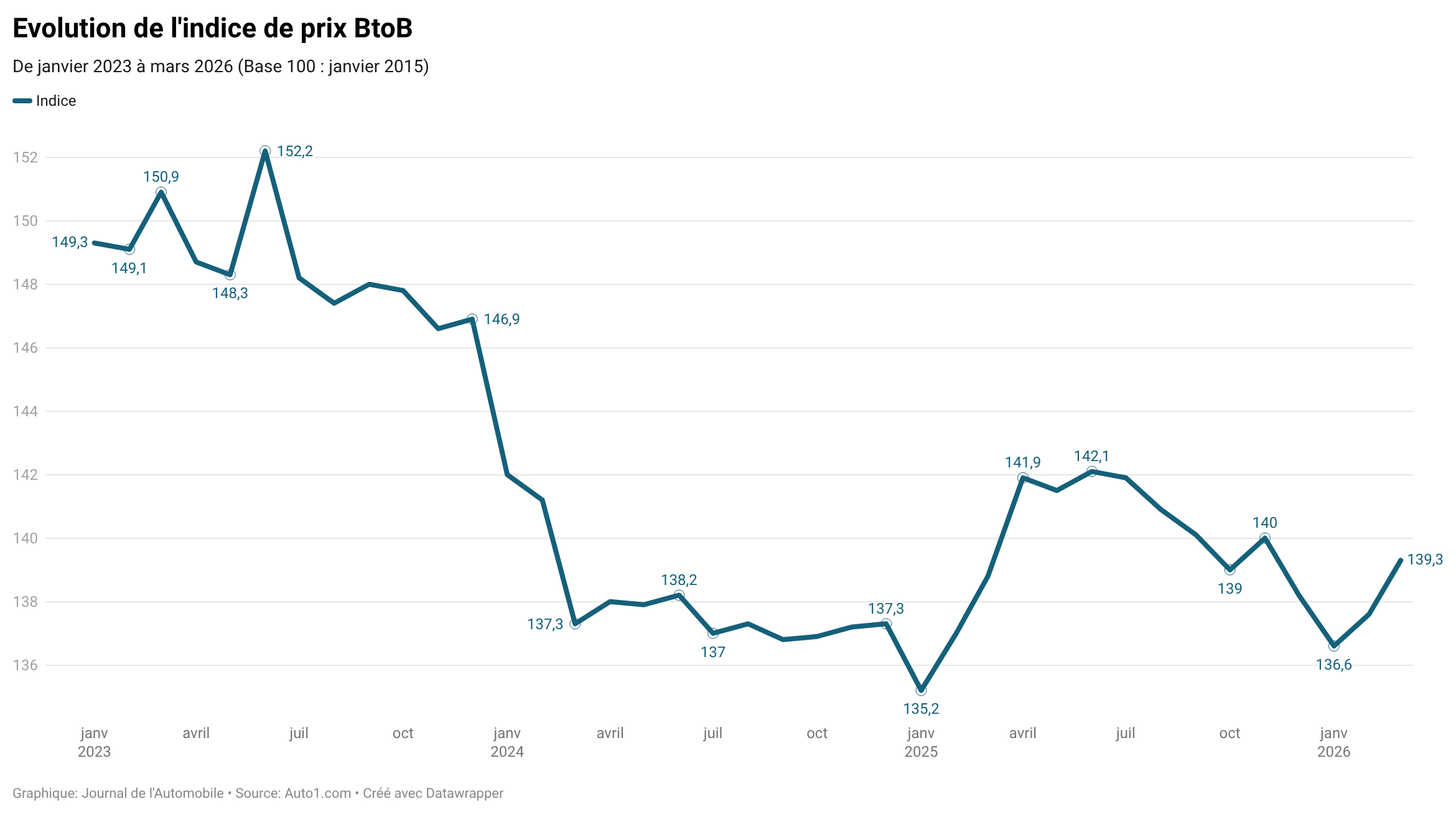

Sur un an, la variation de prix reste marginale selon Auto1.com (+0,4 %). ©JA

Le temps des grandes variations est révolu, à en croire Auto1 Group qui étudie chaque mois l'indice de prix des transactions des voitures d'occasion entre les professionnels. En mars 2026, le niveau a atteint 139,3, en comparaison avec l'indice de 100 établi en janvier 2015.

Cet indice, calculé grâce à l’analyse des montants négociés sur la plateforme de remarketing BtoB Auto1.com, a augmenté de 1,2 % en un mois et de 2 % depuis le début de l’année 2026. Sur un an, la variation reste quant à elle marginale (+0,4 %). À première vue, le diagnostic semble clair : après la surchauffe de 2022 et la correction de 2023-2024, le marché est entré dans une phase de stabilisation.

Après un sommet à 160 en 2022 et une soudaine correction, le cycle actuel est bien identifié. En deux ans, les prix sont revenus autour de 138-140 et restent à ce niveau qui s’impose désormais comme une zone d’équilibre. Mars 2026 ne fait que confirmer cette tendance. Le marché ne baisse plus, mais il ne repart pas franchement non plus.

Une stabilité qui masque une fragmentation croissante

L’un des enseignements majeurs de ce début d’année réside dans l’écart croissant entre les technologies. Les motorisations thermiques poursuivent leur lente érosion structurelle : l’essence résiste, avec un léger recul de 0,5 % sur un an, tandis que le diesel confirme une baisse plus marquée de 1,7 %.

Ce qui n'a rien de surprenant dans la mesure où, sur Auto1.com, il s'échange des voitures reprises par les distributeurs ou par le service de rachat cash (Vendezvotrevoiture, en France). Des modèles de plus en plus âgés et dont la valeur glisse constamment vers le bas.

Les véhicules électriques, quant à eux, restent sous pression. Malgré un rebond ponctuel en mars, leurs prix reculent de 1,7 % sur un an. Le segment peine encore à trouver un point d’équilibre, entre incertitudes sur les usages, évolution rapide de l’offre neuve et question persistante des valeurs résiduelles.

Dans ce paysage, les hybrides font figure d’exception. En progression de 1,4 % sur un an, selon les statistiques d'Auto1.com, ils apparaissent aujourd’hui comme le seul segment véritablement porteur, à la croisée des attentes économiques et des contraintes réglementaires.

C’est sans doute là que se situe le principal point d’attention pour les mois à venir car cette stabilité pourrait être remise en cause par un facteur encore peu visible dans les indicateurs agrégés : l’arrivée progressive de volumes importants de véhicules électriques issus des contrats de location longue durée et de leasing.

Le canal interprofessionnel en première ligne

Entre 2021 et 2023, les immatriculations de véhicules électriques ont fortement progressé, largement portées par ces dispositifs. Ces véhicules arrivent aujourd’hui en fin de cycle et commencent à revenir sur le marché avec de mauvaises anticipations de valeurs résiduelles. Dans un contexte de baisse des prix du neuf et d’une demande encore hésitante sur le VO électrique, le risque de décrochage est réel.

Face à ces volumes, les acteurs devront arbitrer rapidement. Et le canal interprofessionnel pourrait jouer un rôle clé d’ajustement. Moins exposé que le marché grand public, plus rapide et plus flexible, il constitue un exutoire naturel pour absorber ces flux. Au prix, potentiellement, de décotes significatives.

Ce phénomène resterait a priori contenu à l’électrique. Mais il pourrait également produire des effets de diffusion. En replaçant des véhicules à des niveaux de prix agressifs, il viendrait perturber les référentiels de valorisation et exercer une pression indirecte sur d’autres segments, notamment les hybrides et les essences récentes.

L'indice de prix d'Auto1 Group sera intéressant à suivre au cours des mois à venir. À ce stade, rien n’indique qu'un retournement brutal se produira. Le marché reste globalement équilibré, et la demande continue d’absorber les volumes disponibles. Mais la nature des risques évolue.

Dans un marché davantage exposé à des chocs d’offre ciblés qu'à un effet de rareté, la stabilité peut rapidement devenir relative. Pour les distributeurs de voitures d'occasion, les enjeux sont clairs : affiner les stratégies d’achat, sécuriser les niveaux de prix et accélérer la rotation des stocks, en particulier sur les segments les plus contraints.

En définitive, derrière l’accalmie des prix, c’est une transformation structurelle qui se dessine pour le secteur des voitures d'occasion. Une transformation plus silencieuse que la crise récente, mais tout aussi déterminante. Et dans ce contexte, la vraie question n’est peut-être plus de savoir si le marché est stable. Mais combien de temps peut-il le rester ?

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.