Le vrai visage des stocks VO : le paradoxe de janvier 2026

Entre décembre 2025 et janvier 2026, il y eu bien moins d'entrées en stock chez les revendeurs de voitures d'occasion. Mais la faiblesse du marché a entrainé une légère remontée des réserves, selon les données partagées par AAA Data. Surtout, les professionnels continuent d'observer un changement structurel de leur offre VO. Décryptage des tendances.

En janvier 2026, plus de 183 600 voitures d'occasion sont entrées dans les stocks des professionnels. ©Journal de l'Automobile

En ce début d’année 2026, les statistiques de AAA Data ont montré un net ralentissement des mouvements chez les revendeurs de voitures d’occasion. Après un mois de décembre 2025 particulièrement actif, l'étude des chiffres atteste que le mois de janvier 2026 a marqué une rupture de cadence, tant sur les entrées en stock que sur les sorties, avec une recomposition progressive de l'offre.

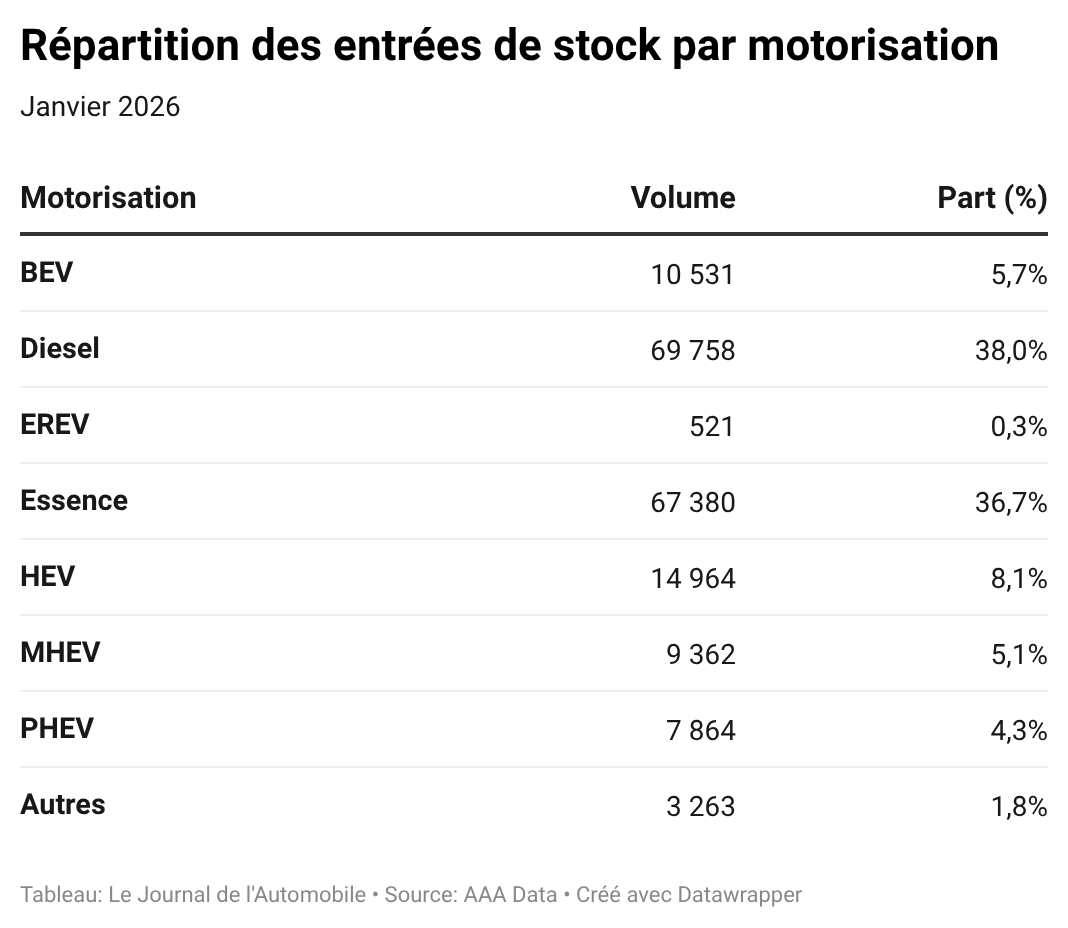

Le premier indicateur fort concerne les approvisionnements. En janvier, les distributeurs ont réceptionné 183 643 véhicules d’occasion sur leurs parcs, contre 212 964 un mois plus tôt. Une baisse de 13,8 % qui touche toutes les motorisations. En effet, le diesel a perdu plus de 10 300 unités (69 758 en janvier contre 80 101 en décembre), l’essence a reculé de 14,4 % (à 67 380 VO) et les hybrides légères enregistrent une chute de 27 %, à 9 360 entrées en stock.

Même les motorisations hybrides rechargeables ont vu leurs volumes diminuer : il n'y a eu que 7 864 entrées de PHEV en janvier, soit une contraction de 19 % par rapport au mois précédent. Ce qui peut s'expliquer par les mesures prises dans les flottes pour prolonger les contrats. Les arrivages d'électriques sont quant à eux restés quasiment stables, autour de 10 500 véhicules. Ce qui peut étonner compte tenu de la progression notable du parc roulant.

65 % des VO entrés en stocks ont plus de 5 ans

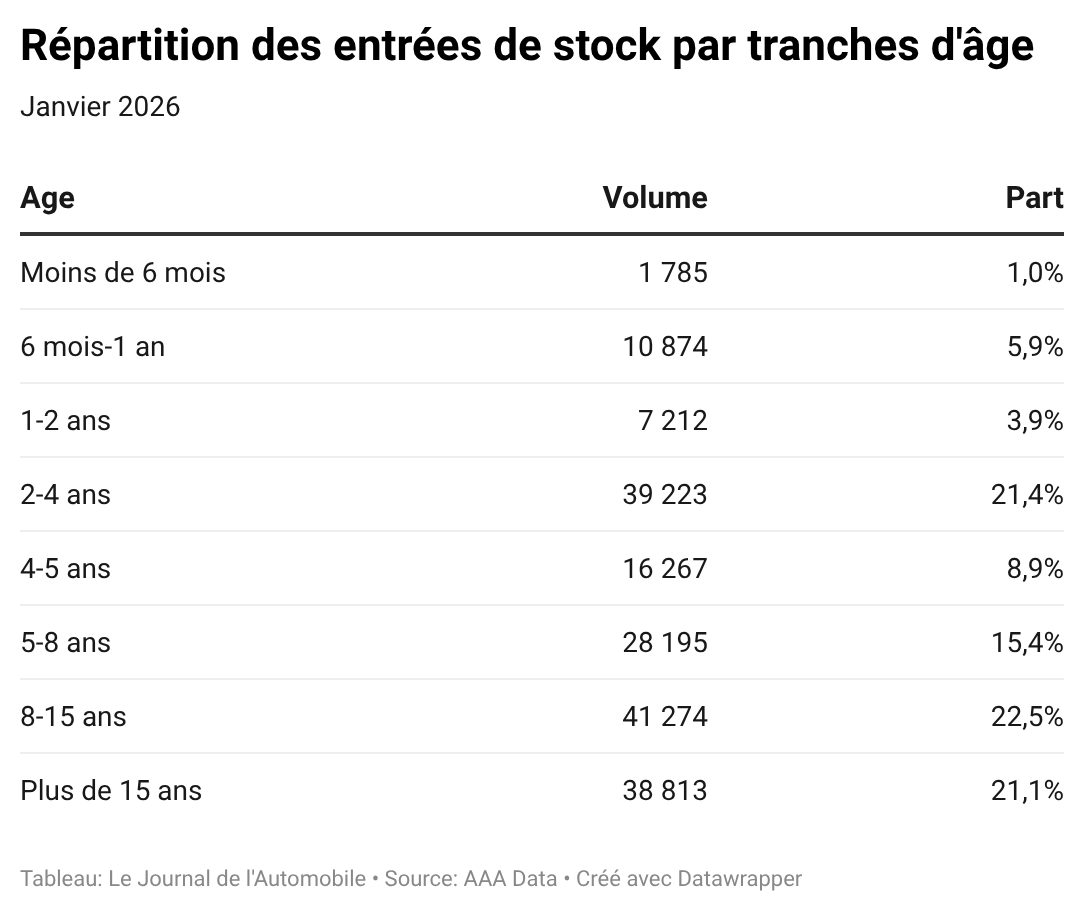

Ce repli s’accompagne d’un vieillissement confirmé du parc entrant. Les véhicules de moins de deux ans, déjà rares en décembre (à peine 11,4 % des entrées), sont redescendus à 10,8 % de pénétration en janvier (sous les 19 900 unités). Le cœur de l'offre a tenu ses positions. Le 2-4 ans a conservé une part de 21,4 % et le segment des 8-15 ans est resté à 22,5 %.

À l’inverse, davantage de modèles anciens ont transité par les professionnels : les véhicules de plus de quinze ans, qui représentaient 19 % des volumes entrants en décembre, ont atteint 21,1 % dans le mix de janvier 2026. Au total, plus de 65 % des véhicules intégrés en janvier ont plus de cinq ans, un niveau qui renforce la dépendance du marché à des stocks âgés et hétérogènes.

Ces chiffres traduisent un fait, à savoir que les particuliers représentent toujours la première source d'approvisionnement. Même si leur contribution s'est légèrement érodée, passant de 76,1 % en décembre à 74,9 % en janvier. En volume cela équivaut à 137 480 unités.

Les loueurs courte durée, traditionnellement plus actifs en fin d’année, ont maintenu leur niveau d'apport en janvier (6,5 %) en dépit d'une contraction du volume, à 11 971 véhicules (soit -1 875 unités). Il est intéressant de noter que si les sociétés et administrations ont réinjecté 9,1 % de voitures d'occasion en moins dans le circuit en janvier (16 600 unités), leur pénétration a augmenté de 0,5 point, à 9,1 %.

En termes de financements, AAA Data ne relève aucune rupture. La répartition a gardé son équilibre d'un mois à l'autre. A savoir que les véhicules ayant été précédemment acquis au moyen d'un crédit classique ont représenté 66,8 % des entrées et que ceux ayant fait l'objet d'un contrat leasing ont atteint 33,2 % (+0,9 point). Le leasing ne génère donc pas encore un flux majeur de voitures d'occasion récents vers les distributeurs.

A la sortie, le délai médian s'est allongé

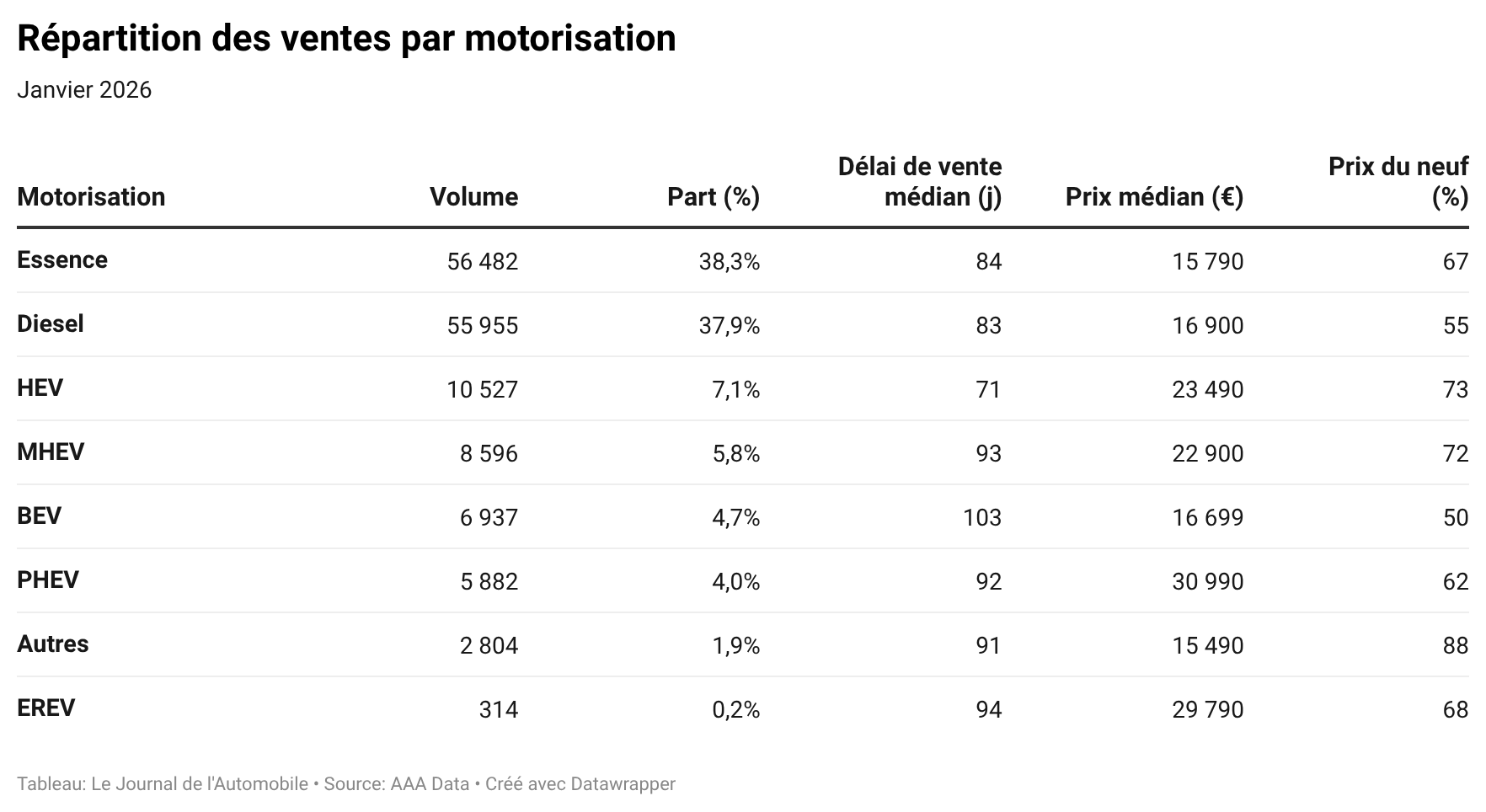

Passons aux sorties, où la tendance est similaire. Les professionnels ont revendu 147 497 véhicules en janvier, contre 169 043 en décembre, soit un affaissement de 12,7 % du marché. Le délai médian de vente est passé de 78 à 84 jours, d'après AAA Data, confirmant un ralentissement de la rotation.

Les données de l'étude montrent que les prix, eux, n'ont pas tant bougé. Le médian se maintient à 17 990 euros, correspondant à 65 % du prix du neuf, preuve que la demande finale ne s’effondre pas malgré une dynamique commerciale moins fluide.

Les contrastes entre motorisations se renforcent : les reventes de modèles électriques chutent de 25 % entre décembre et janvier, à 6 937 unités. Leur délai médian reste le plus élevé du marché (103 jours), alors que leur prix médian se situe sous la moyenne (16 699 euros).

Les hybrides non rechargeables, à l’inverse, conservent des performances solides, avec plus de 10 500 ventes en janvier (-18,2 % sur un mois) et une valeur résiduelle stable autour de 73 % du prix neuf. Les diesels et essences reculent également, mais dans des proportions plus mesurées, autour de 10 %.

1 170 445 véhicules d'occasion en parc

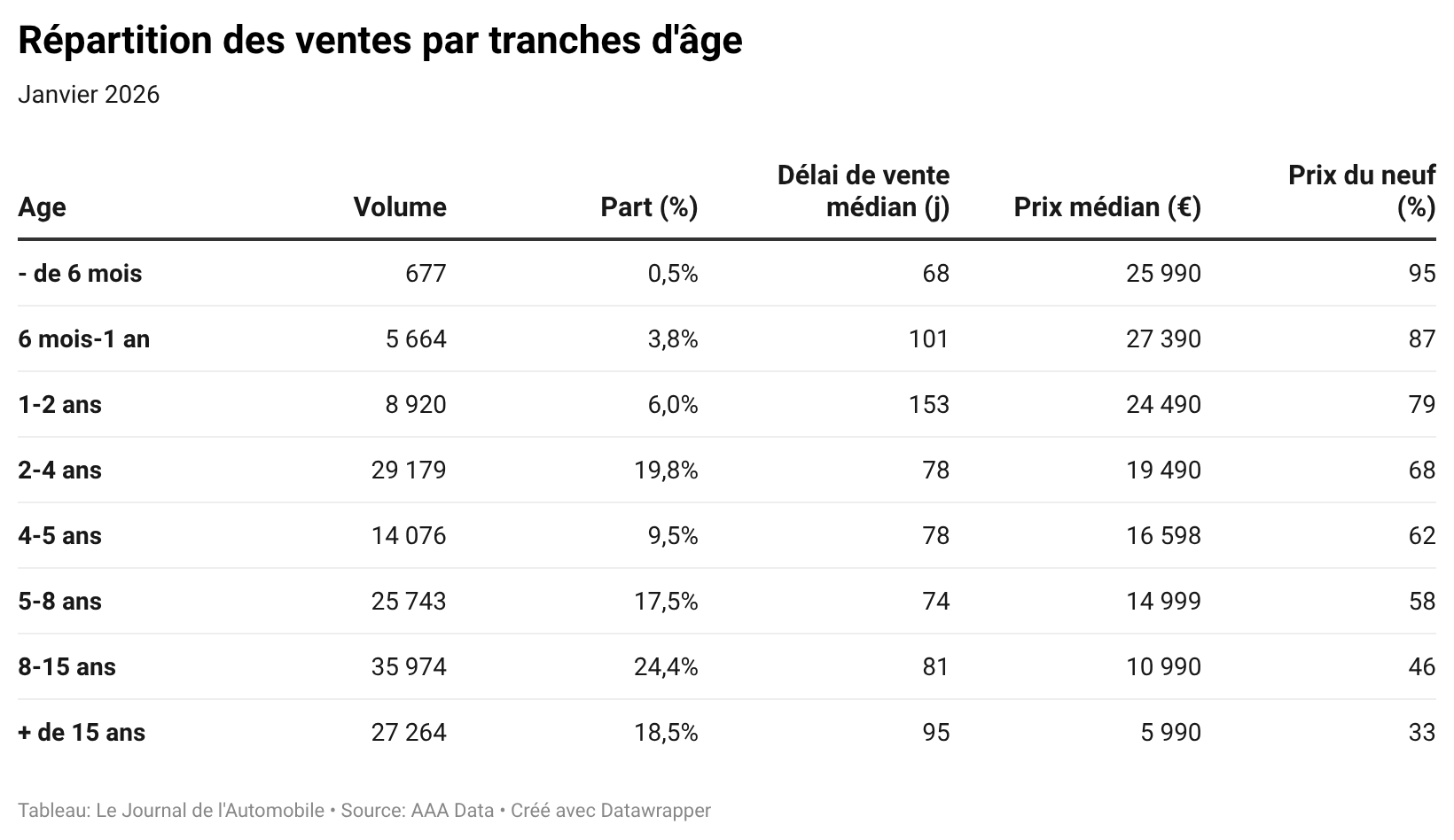

Le marché montre également un décrochage sur les jeunes occasions. Les véhicules de 1 à 2 ans se vendent toujours très difficilement, avec un délai médian qui reste supérieur à 150 jours, même s’il diminue légèrement par rapport aux 173 jours observés en décembre. En revanche, les segments plus anciens absorbent la demande. Les véhicules de 8 à 15 ans se stabilisent à 81 jours de délai médian, au prix de 10 990 euros (46 % de valeur résiduelle). Tandis que ceux de plus de quinze ans s’écoulent en 95 jours, au prix médian de 5 990 euros, soit 33 % de valeur résiduelle. Ce qui vient confirmer – s'il était encore nécessaire – l’appétit persistant du public pour les modèles accessibles.

Cette dynamique se reflète dans l’évolution du stock. Fin janvier, les distributeurs détenaient 1 170 445 véhicules d'occasion en parc, contre 1 158 282 un mois plus tôt. La réserve progresse donc légèrement (+1 %), conséquence logique d’un déséquilibre entre le nombre d'entrées et de sorties de stock au cours de la période.

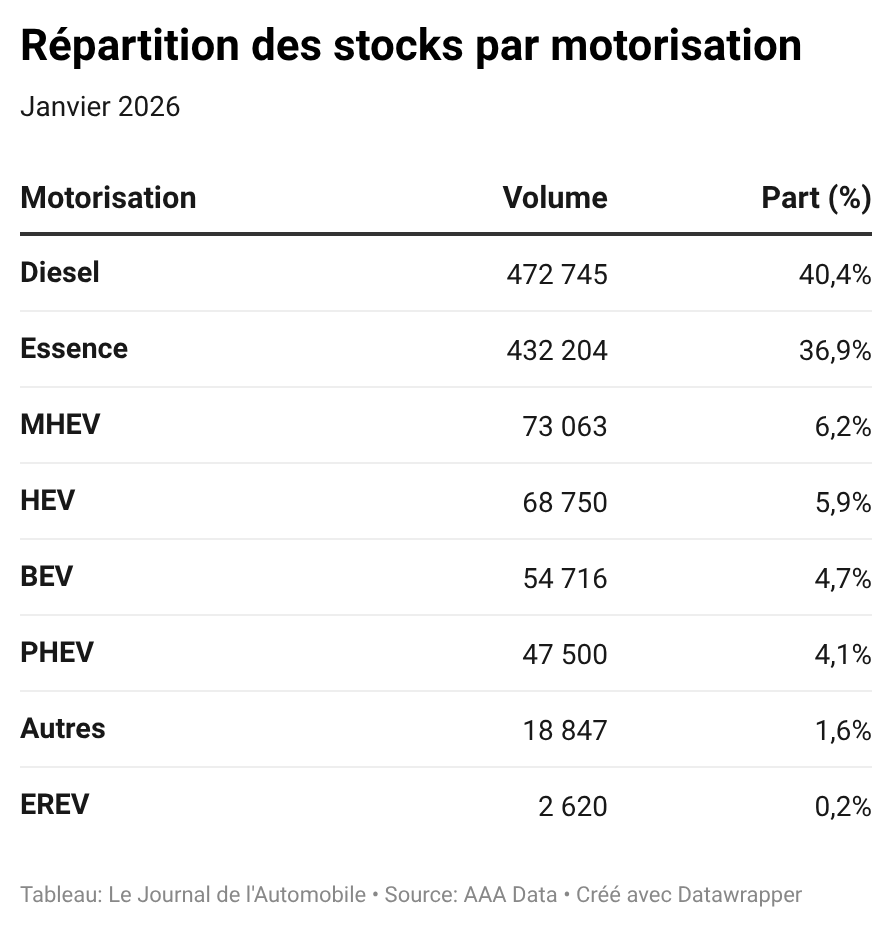

La structure du parc continue cependant de se transformer. Le diesel, qui représentait 41,8 % du stock à fin décembre, a glissé à 40,4 % un mois plus tard, soit 472 745 unités. L’essence aussi recule marginalement (de 37,1 % à 36,9 %, soit 432 200 unités).

En parallèle, les motorisations électrifiées progressent en part relative : les MHEV passent de 5,8 % à 6,2 %, les HEV de 5,1 % à 5,9 % et les électriques de 4,6 % à 4,7 %. Cette hausse était moins liée à une augmentation des arrivages qu’à un ralentissement des ventes, notamment pour les véhicules 100 % électriques.

En termes de segments de produits, il faut retenir qu'à fin janvier, 26,7 % des voitures d'occasion exposées appartenaient au segment B (312 150 unités). Le podium se complétait des C-SUV (15,9 % du mix, soit 185 850 unités) et des B-SUV (12,7 % du mix, soit 148 320 unités).

Au bout du compte, le début d’année 2026 s'est placé sous le signe de la contraction, tout en illustrant les mutations structurelles en cours. Le manque de voitures d’occasion récentes, la difficulté persistante sur l’électrique et la vigueur du segment des véhicules anciens dessinent les lignes de force qui accompagneront les distributeurs dans les prochains mois. Et les chiffres commerciaux rapportés à mi-février par AAA Data faisaient toujours écho à ce phénomène.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.