L’e-signature séduira-t-elle les constructeurs ?

En une dizaine d’années, cette méthode de validation d’achat n’a fait que peu d’émules en France. Pourtant, avec les premiers retours d’expérience, elle se forge un argumentaire solide. Les grands groupes y pensent et d’aucuns s’apprêtent à l’adopter. Rappel des faits.

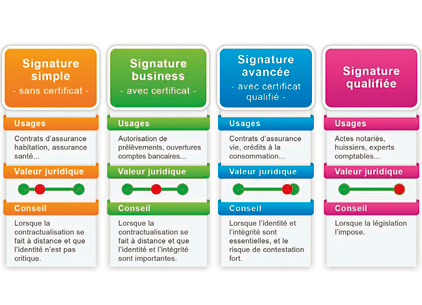

Il est recommandé aux constructeurs d’opter pour les 2e et 3e des quatre niveaux de sécurité déterminés, notamment pour les services de leurs financières.

Tout a commencé le 13 mars 2001, il y a donc treize ans maintenant. A cette date entrait en application le décret de la loi votée un an plus tôt, celle-là même qui reconnaissait l’existence de la signature électronique. Force est d’admettre qu’il ne s’est pas passé grand-chose dans un premier temps en France. Et pour cause, le cadre juridique se montrait pour ainsi dire en avance sur la technologie disponible. Or, l’adoption de la signature électronique par les consommateurs et les entreprises elles-mêmes dépend de la capacité à simplifier son implémentation et les démarches afférentes.

Depuis, les choses ont évolué. Les sociétés – souvent des éditeurs – ayant investi sur ce créneau sont parvenues à faire signer quelques clients, assez variés, du secteur bancaire à celui de la téléphonie en passant, naturellement, par les acteurs du commerce électronique. Chez Cryptolog, acteur de la première heure, on se félicite d’accompagner parmi les plus éminentes enseignes, dont notamment SFR. Sur ce dossier, il s’agit de participer à la digitalisation des points de vente. Plus concrètement, les forces commerciales de l’opérateur téléphonique, équipées de tablettes, peuvent faire signer électroniquement les contrats d’engagement aux abonnements. Idem chez les assureurs, tel Axa, où les clients apposent virtuellement leur signature sur les documents officiels.

Quelle différence y a-t-il avec le papier ? Légalement aucune, selon la législation française comme européenne, qui vient d’ailleurs d’être unifiée à l’échelle de la Communauté. “L’apposition d’une signature électronique engage l’intégralité du document, quand sur un contrat papier, le signataire se voit obligé de parapher chaque page pour certifier de son adhésion”, appuie Gautier Harmel, directeur commercial de Cryptolog. Sa technologie, il la sait fiable. Quant à son argumentaire, il est bien rodé. Avec le recul de l’expérience, il joue tantôt sur la corde sensible de l’appât du gain, tantôt sur le levier de l’économie d’échelle. En effet, dans le secteur de la vente à distance, il observe que les commerçants ayant adopté la signature électronique abaissent le taux de déperdition de clients et enregistrent de fait une progression de 30 % de leurs ventes. “Cela accélère le parcours d’achat, ce que le consommateur apprécie”, note Gautier Harmel. Et justement, il y a par ailleurs un impact positif sur le coût de contractualisation. Entre les frais administratifs, les coûts d’impression, de déplacements des hommes, d’échanges postaux ou encore d’archivage, il est généralement estimé, en effet, qu’une entreprise dépense 13 à 18 euros par souscrivant. Avec la signature électronique, elles parviendraient à diviser ce montant par trois.

Quatre niveaux de sécurité à choisir

Un discours auquel les constructeurs automobiles ne semblent pas insensibles. Surtout en ces temps de disette qui poussent à la réflexion. Très concrètement, en France, des appels d’offres sont en cours, voire en phase de délibération, aussi bien chez nos constructeurs nationaux que des filiales d’importateurs. Ces dossiers devaient être bouclés en février dernier, mais ils ont accusé du retard. Rien d’étonnant car intégrer la signature électronique au parcours d’achat n’est pas chose aisée. “Contrairement à ce que l’on peut imaginer, la problématique est davantage juridique que technique”, dépeint le directeur commercial. La conduite du projet implique une variété de compétences plus large qu’il n’y paraît. Les DSI ne sont pas forcément les décideurs, mais les exécutants d’une stratégie définie par les services marketing, commercial, juridique. “Les juristes et les gens du métier doivent s’accorder sur la méthode”, recommande Gautier Harmel, à savoir évaluer le niveau de risque encouru, et donc choisir le niveau de sécurité adéquat. La problématique s’énonce ainsi : quelle confiance peut-on accorder au signataire et qui retient-on alors comme garant ? En somme, compte tenu du risque encouru, à quel moment du parcours d’achat envisage-t-on la vérification de l’identité du client ?

L’échelle de sécurité prévoit environ quatre solutions à valeur juridique de plus en plus élevée, qui vont de la signature simple sans certificat à la signature qualifiée. Le projet des marques ne porte pas sur les véhicules à proprement parler, a priori, mais sur les contrats de financement. De manière concrète, cela permettrait à un prospect, après son passage en concession, de souscrire à l’offre de crédit qui lui a été faite par le distributeur. Dans ce cas, il est recommandé d’opter pour l’un des deux niveaux intermédiaires. Ceux-ci sont taillés pour les autorisations de prélèvements, les ouvertures de comptes bancaires, de contrats d’assurance et la souscription à des crédits à la consommation. Ils impliquent une confiance dans le personnel en charge de la vérification de l’identité, soit un atout apporté par les réseaux de distribution.

Un registre universel et transectoriel

Si, pour l’heure, les captives sont donc en première ligne, nombreuses sont les pistes d’extrapolation de la technologie. Imaginez ce que la signature électronique peut faire gagner en productivité et en économies aux concessionnaires. Une des déclinaisons les plus envisageables serait à l’après-vente. Une fois le tour du véhicule effectué, le client pourrait signer électroniquement l’ordre de réparation et le recevoir par Internet. Mais surtout, en cas de nécessité, le chef d’atelier pourrait lui faire parvenir une nouvelle version du bon à valider par signature, et donc incontestable. Le système peut également s’appliquer dans une relation de client à fournisseur, notamment dans l’achat de pièces détachées ou dans les services associés (un convoyeur ou un jockey, par exemple), voire dans la voiture connectée.

Ne soyons pas dupes, la signature électronique ne s’imposera pas du jour au lendemain. Toutefois, elle participe au concept de concession virtuelle vers lequel les réseaux tendent. Les projets d’implémentation nécessitant jusqu’à dix-huit mois, les équipes marketing auront à charge de concevoir la meilleure approche pour en forcer l’adoption. “Le premier concurrent de cette solution, c’est le jugement du client final, qui peut estimer que ce n’est pas nécessaire”, juge-t-on chez Cryptolog. Mais en ces temps de refonte des stratégies CRM, ce nouvel élément mérite d’être considéré comme valeur ajoutée à l’effort de fidélisation. “L’identité numérique a une validité de cinq ans, il appartient à notre filière de construire un registre sécurisé, transectoriel, qui permettra d’adresser facilement et à moindre coût tout prospect avec la plus grande fiabilité”, estime Gautier Harmel. La révision du règlement européen le 3 avril dernier et l’essor de la mise en nuage des données contribueront à parvenir à ce nouveau stade.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.