Quels défis pour l’après-vente automobile en 2030 ?

ICDP a réalisé une étude sur l'évolution de l'après-vente automobile dans les 10 ans à venir. Baisse du chiffre d'affaires généré, nouvelles compétences attendues, technologie croissante, l'organisme propose mardi 12 mai 2020, un webinar gratuit pour présenter ce rapport.

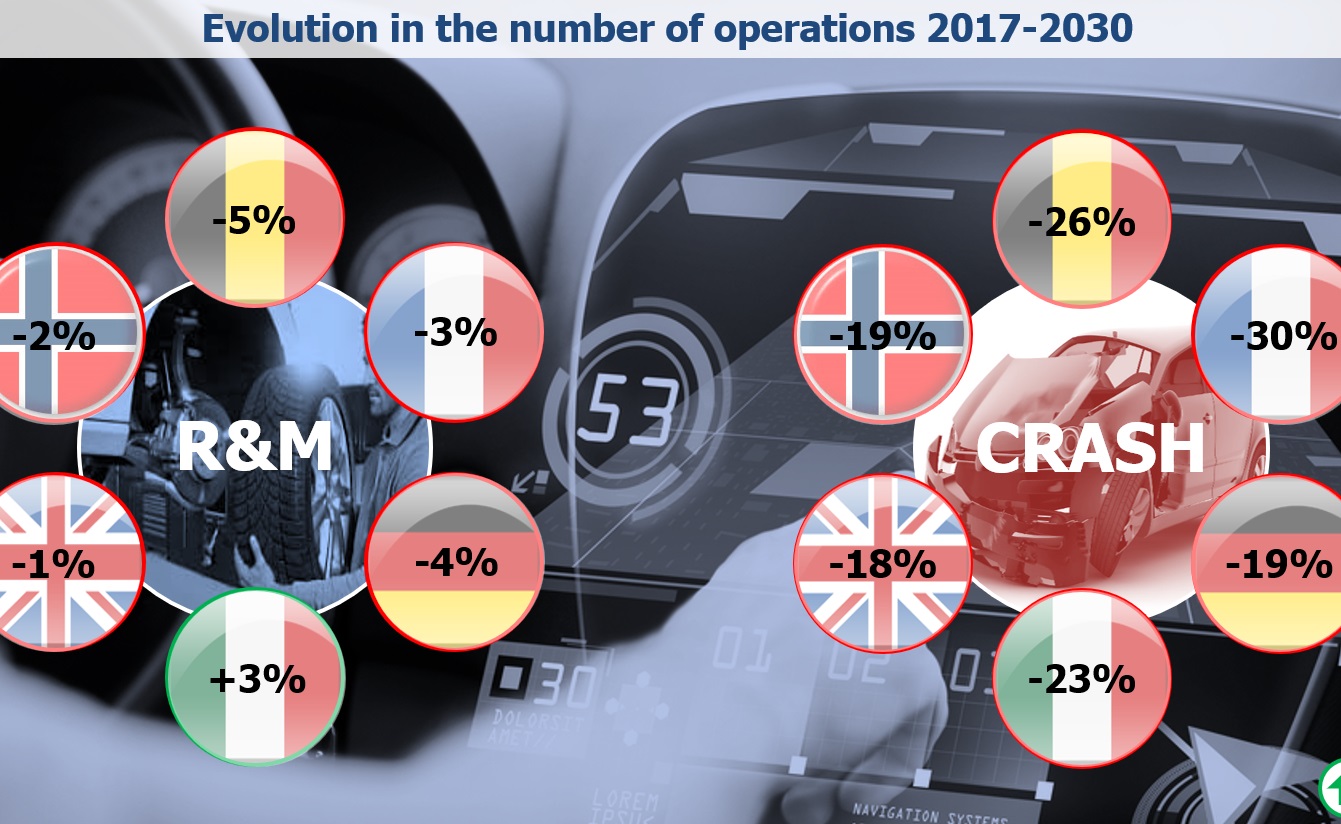

Selon ICDP, dans les 10 ans à venir, le marché de l'entretien, en France, devrait baisser de 3 % et celui de la collision de 30 %.

Les quelque 300 millions de véhicules légers circulant en Europe génèrent un marché de l’après-vente estimé à environ 195 milliards d'euros. Mais les évolutions attendues en matière de kilométrage annuel moyen, de recommandations d’entretien, de fiabilité mécanique, de taux d'accidentologie ainsi que l’émergence des motorisations alternatives vont contribuer à une réduction de la taille de ce marché à l’horizon 2030.

Cette baisse, plus faible pour l'entretien et la réparation mécanique, atteindrait 20 % en ce qui concerne la réparation-collision sur le marché européen. Ces évolutions vont entraîner des changements structurels chez les opérateurs, qu’ils soient réseaux constructeurs, réparateurs indépendants ou distributeurs de pièces et intensifier la concurrence entre constructeurs et indépendants. L'analyse de cette concurrence vient de faire l'objet d'une étude réalisée par ICDP, qui nous livre quelques éléments avant l'organisation d'un webinar dédié, qui se déroulera mardi 12 mai à 11 heures (inscription gratuite par mail à l’adresse projectoffice@icdp.net).

Lors de cette visioconférence, l'étude sera ainsi détaillée et présentera ces éléments de conclusion :

Le décisionnaire en matière d’après-vente va changer de nature

Les voitures acquises par les particuliers via une formule de location (LOA ou LLD) incluent généralement un contrat de maintenance dont la gestion pour compte est assurée par la société de leasing. En conséquence, le décisionnaire en matière d’après-vente va être, de plus en plus souvent, un acheteur professionnel plutôt que le conducteur de la voiture lui-même. La proximité (ou praticité) va devenir dès lors un critère de sélection du réparateur encore plus important qu’aujourd’hui et les décisions relatives aux date, heure et lieu de l’intervention, ainsi que celles relatives à la qualité des pièces employées et au prix des travaux seront aux mains du loueur, avec l’inévitable pression sur les marges que cela engendrera pour les réparateurs.

La technologie va exiger de nouvelles compétences et des investissements

La technologie croissante embarquée dans les véhicules va entraîner des changements radicaux sur tous les segments de marché, allant de l’entretien mécanique, qui sera impacté par l'électrification du parc, à la réparation-collision qui sera mise sous pression par la généralisation des systèmes d'aide à la conduite et leur cohorte de capteurs, senseurs et autres caméras. Les véhicules connectés laissent percevoir de nouvelles opportunités de business, ce bien que la plupart des initiatives lancées jusqu’à présent se soient avérées peu convaincantes en matière de retour sur investissement.

La réglementation va voir son impact accru

Depuis 35 ans, le marché de l’après-vente est soumis un champ réglementaire de plus en plus fourni. Cependant, il semble évident qu’à l’avenir et dans l’esprit du législateur, il s’opérera un changement qui propulsera les problématiques liées aux émissions polluantes au premier plan, devançant même celles liées au respect de la concurrence. Le respect de la confidentialité des données deviendra aussi un axe de réflexion primordial qui régira la façon dont les clients pourront être sollicités et la manière dont les processus d’accès aux données seront gérés. La connectivité du véhicule permettant de contrôler, tout au long de son cycle de vie, ses conditions d’utilisation, le respect de son plan d’entretien ou bien la qualité de ses réparations fera émerger de de nouvelles responsabilités qui pèseront sur l’ensemble des acteurs.

La distribution des pièces de rechange va se rationnaliser davantage

La distribution de pièces, qui subit déjà une phase de concentration, devra s'adapter aux évolutions du marché. La clé résidera dans sa capacité à améliorer sa logistique en y intégrant une digitalisation croissante des processus de commande et en prenant en compte la variété des comportements d’achat des réparateurs. La frontière qui existait entre canaux constructeurs et indépendants en matière de distribution de pièces s’estompe, et ce processus continuera en raison des investissements des constructeurs et des groupes de concessions dans la distribution indépendante d’une part, et de la volonté des distributeurs indépendants de distribuer davantage de pièces d'origine d’autre part.

Les réparateurs vont devoir se spécialiser afin de réduire leurs besoins en investissement

Quel que soit leur profil, les réparateurs devront prendre des décisions complexes concernant leur structure et leur portefeuille d’activités. En effet, leurs revenus seront mis sous pression par le déclin attendu du marché ainsi que par les changements de comportement de leurs clients. Dans le même temps, ils devront réaliser les investissements nécessaires pour développer de nouvelles compétences, acheter de nouveaux équipements et adapter leurs installations existantes. Il sera, dans ce contexte, de plus en plus difficile d'être un réparateur toutes marques, que ce soit pour l’entretien-réparation mécanique ou pour la réparation-collision.

ICDP propose gratuitement son étude sur simple demande à l’adresse projectoffice@icdp.net.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet