Peut-on encore parler de saisonnalité dans la vente de voitures d'occasion ?

La vente de voitures d’occasion ne fonctionne plus comme avant. Derrière des volumes désormais plus stables se dessine un profond recalibrage des cycles et de la saisonnalité. Une mutation silencieuse qui impose aux professionnels un pilotage à plus court terme et une lecture beaucoup plus fine du marché.

Le marché français des voitures d'occasion semble fonctionner sous un nouveau rythme.

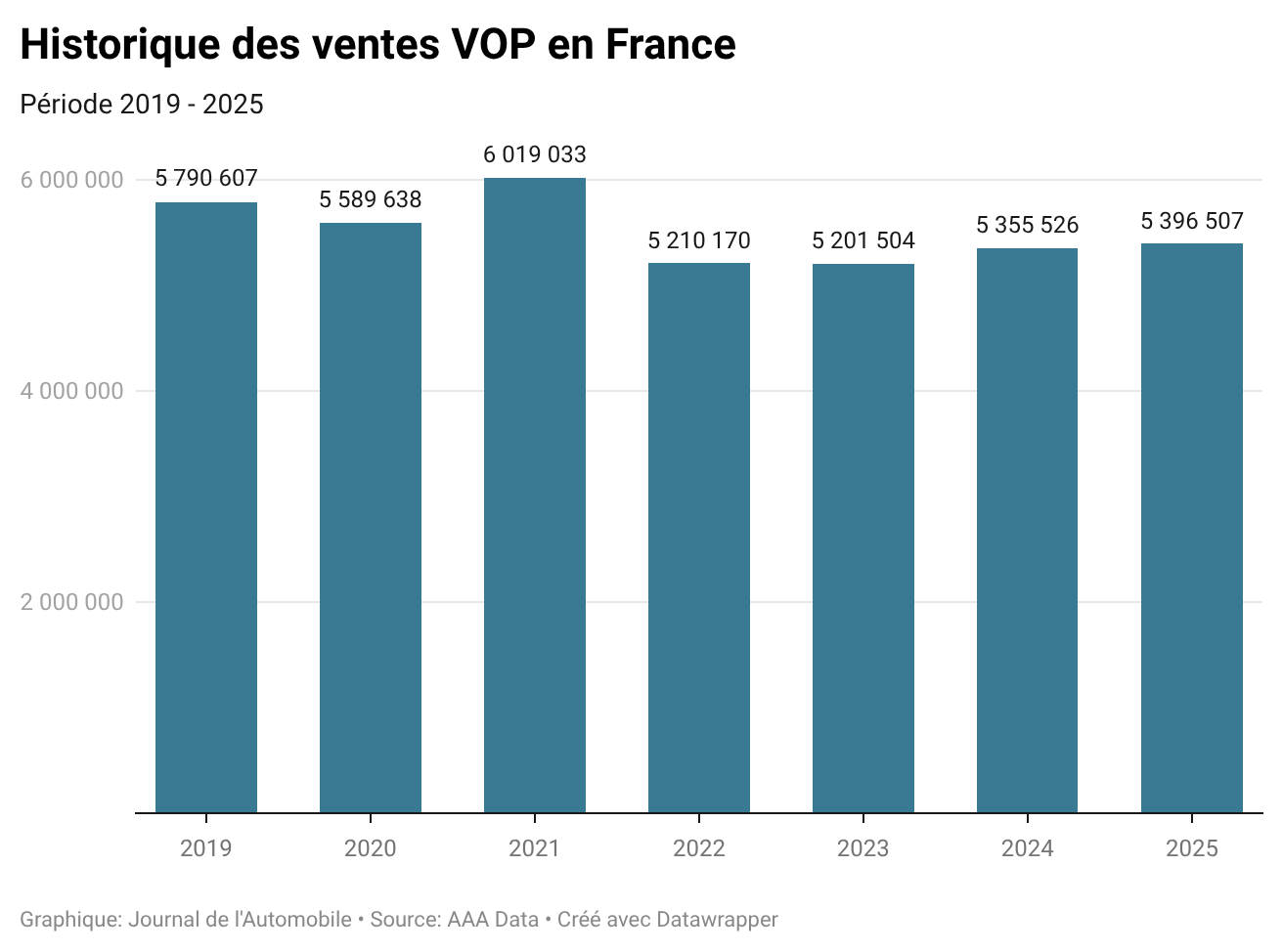

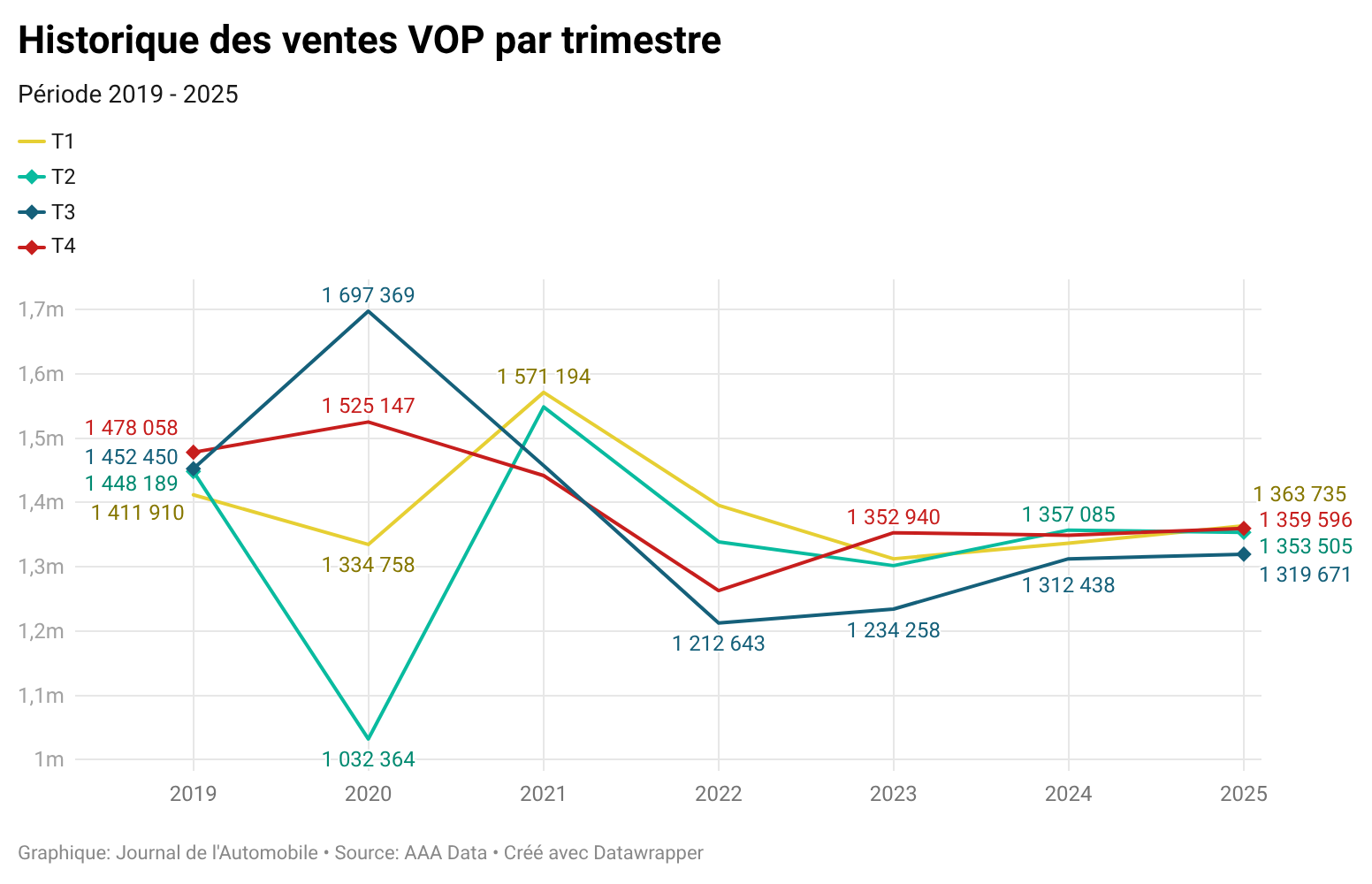

Pendant longtemps, le marché français des voitures d’occasion a obéi à des logiques bien identifiées. Les professionnels de la filière ont toujours parlé d'une saisonnalité relativement marquée. Alors, les trimestres pouvaient se compenser entre eux et, surtout, permettre par un effet de rattrapage d’absorber les aléas conjoncturels. L’analyse des volumes trimestriels, rapportés par AAA Data, entre 2019 et 2025 montre que cet équilibre appartient désormais au passé.

Le marché ne s’est pas simplement contracté après les chocs successifs du début de la décennie. Il s’est recalibré. L’année 2020 a évidemment marqué une rupture brutale. L’effondrement du deuxième trimestre, suivi d’un rebond spectaculaire au troisième, a introduit une volatilité inédite pour le marché tricolore des voitures d'occasion. L’exercice 2021, avec ses volumes élevés mais désynchronisés, a prolongé cette phase de désordre apparent.

Avec le recul, les données montrent qu'à partir de 2022, un nouveau régime s'est instauré. Les volumes se tassent, sans pour autant s’effondrer. Les amplitudes trimestrielles se réduisent. Les écarts d’une période à l’autre deviennent moins marqués. Autrement dit, le marché des voitures d'occasion a gagné en prévisibilité ce qu’il a perdu en dynamisme.

Ce phénomène a probablement souvent été mal interprété. Il ne s’agit pas d’un simple ralentissement conjoncturel, mais bien d’un ajustement structurel lié à la contrainte d’offre, à l’allongement de la durée de détention des véhicules et à une demande devenue plus rationnelle. Le glissement de la clientèle vers des exemplaires plus âgés en apporte une démonstration.

Une saisonnalité profondément modifiée

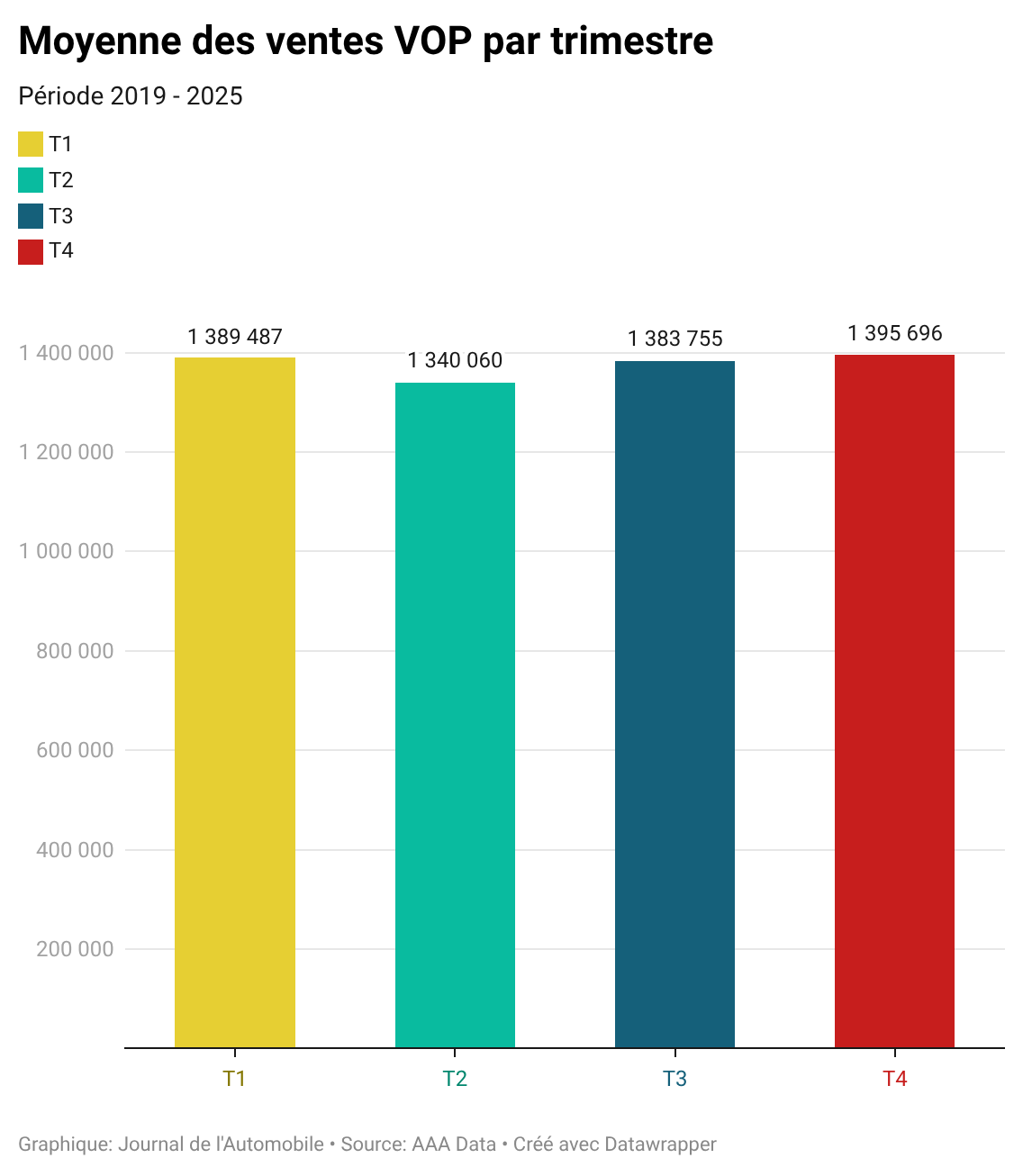

La lecture des moyennes trimestrielles sur la période récente se veut éclairante. À l'instar de ce qui a pu s'observer tout récemment, le quatrième trimestre s’impose désormais comme le pilier du marché. Là où le troisième trimestre, historiquement porteur, apparaît durablement affaibli. Le deuxième trimestre, quant à lui, reste le plus fragile et le plus sensible aux tensions économiques.

Cette évolution traduit aussi un changement de comportement des acheteurs. Les logiques traditionnelles de renouvellement printanier ou estival cèdent le pas à des arbitrages budgétaires plus contraints et à des décisions d’achat souvent différées jusqu’à la fin de l’année. Le marché des voitures d’occasion est ainsi devenu moins saisonnier, mais aussi moins capable de rattraper un trimestre manqué.

Des trimestres désormais corrélés

Sans doute est-ce l’un des phénomènes les moins visibles à l’œil nu, mais l’un des plus structurants. Avant 2020, un trimestre faible pouvait être compensé par le suivant. Depuis 2022, les trimestres évoluent beaucoup plus souvent dans le même sens. Lorsqu’un passage à vide se produit, il tend à s’inscrire dans la durée.

Cette corrélation accrue traduit un marché plus contraint, où l’offre disponible conditionne directement les volumes, et où la demande ne génère plus de pics opportunistes capables de rééquilibrer rapidement l’activité.

Ce recalibrage impose une évolution profonde des méthodes de travail. Les stratégies fondées sur l’anticipation de pics saisonniers deviennent moins pertinentes. À l’inverse, le pilotage fin des stocks, des prix et des canaux de vente, à l’échelle mensuelle voire hebdomadaire, prend une importance croissante.

Le marché des voitures d’occasion se gère désormais davantage en flux tendu qu’en logique de rattrapage. La performance annuelle n’est plus la somme de quelques trimestres forts, mais le résultat d’une régularité maîtrisée.

La stabilité comme nouveau plafond

À structure constante, et en l’absence de choc exogène majeur, l’année 2026 pourrait s’inscrire dans la continuité du cycle actuel. Les volumes trimestriels se situeraient dans des fourchettes proches de celles observées depuis 2024.

En ce début d'année 2026, l'heure est encore au jeu des prévisions. Riche des expériences des derniers exercices écoulés, le marché des voitures d'occasion pourrait totaliser autour de 1,36 à 1,38 million de transactions au premier trimestre, puis quelque 1,33 à 1,35 million au deuxième trimestre, toujours légèrement en retrait. Voilà pour le semestre d'ouverture.

Durant la seconde moitié de l'année, s'en suivront 1,32 à 1,34 million de transactions au troisième trimestre, qui se montre généralement stable mais sans rebond marqué. Confirmant son rôle de locomotive, le quatrième trimestre apportera pour finir 1,36 à 1,40 million d'affaires supplémentaires. Selon ce scénario, le volume total annuel d'échanges de voitures d'occasion se situerait donc entre 5,37 millions et 5,47 millions d'unités, tous canaux confondus.

Le marché français des voitures d’occasion n’est pas entré dans une phase de déclin, mais dans une phase de maturité contrainte. Dans ce cas de figure, la croissance viendra davantage de la qualité d’exécution. La rotation des stocks, la maîtrise des coûts, l'arbitrage des canaux et la capacité à s’adapter rapidement aux signaux faibles du marché.

Moins saisonnier, plus corrélé, plus prévisible, le marché des voitures d'occasion oblige les acteurs nationaux à abandonner les réflexes de pilotage au long terme au profit d’une approche plus courte, plus agile et plus disciplinée. Ceux qui continueront à attendre le trimestre salvateur risquent d’être déçus. Ceux qui auront compris que le marché se joue désormais au rythme du quotidien disposeront d’un avantage décisif.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.