L’avenir est aux distributeurs automobiles, c'est la Bourse qui le dit !

Ce titre va plutôt à l’inverse de ce que vous pouvez lire et entendre à longueur de temps. Les discours ambiants oscillent entre dénigrement des réseaux de distribution, critiques de leurs coûts inutiles et leur supposée inertie, jusqu'à leur inefficacité. Tribune d'Eric Saint-Frison.

Eric Saint-Frison, dirigeant d'ESF-Conseil.

C’est vrai que l’expérience Tesla peut interroger : peu de réseau (environ 550 showrooms et ateliers, 0 concession au niveau mondial), limité à des points d’exposition filialisés à 100%, le processus de vente et de financement se faisant 100 % en ligne. Mais Tesla est un modèle unique. A tous points de vue ! Parti de 0, sans objectif de rentabilité (au début), épaulé par les milliards de dollars de son patron comme sécurité et une vision du monde pour le moins discutable.

Mais revenons à la question que posent de nombreux "analystes" et autres cabinets de conseils : A quoi servent donc les concessions ?

Pour y répondre, je propose trois autres questions :

Pendant et après la crise Covid, puis celle des semi-conducteurs, comment auraient fait les constructeurs pour servir leurs clients "en direct" ?

© Groupe Vauban - Covid

Sans l’adaptabilité, la créativité, la résilience et l’engagement des réseaux de marques, jamais le marché n’aurait repris aussi vite. Doit-on rappeler les centaines d’initiatives de concessionnaires ayant prêté, offert des équipements et des voitures à des soignants qui manquaient de ressources ?

Certains constructeurs se seraient trouvés bien démunis, pour ne pas dire au bord du gouffre sans leurs réseaux lorsque la crise s’est calmée. N'oublions jamais cette capacité à assurer un service de proximité malgré les contraintes sanitaires, à rassurer les clients sur les délais fous de l’arrivage de leurs véhicules, à proposer des dépannages de mobilité en mettant des voitures d’occasion à disposition quand cela était absolument nécessaire, c’est unique.

Comment se passer d’un réseau de proximité pour servir des clients avec un bien qui représente l’un des postes de dépense les plus importants des ménages français ?

L’automobile et donc la mobilité individuelle ne sont pas des sujets accessoires pour nos concitoyens. Sans voiture, pas de travail, pas de loisirs, pas de famille pour beaucoup de Français. Dans l’étude de l’INSEE la plus récente (2017 actualisée en 2020 et 2021), l’institut nous dit que le transport, pèse 4 703 euros par ménage en moyenne et par an, soit 13,6 % de son budget, comprenant l'achat, l'entretien, l'assurance, le carburant, les péages...

Pour les seuls ménages équipés d’une voiture, les transports individuels représentent 12,4 % du revenu disponible. Une dépense en légère baisse par rapport à l’étude précédente qui date de 2011.

![]()

Mais inutile de préciser qu’avec l’augmentation aussi brutale qu’importante du prix des voitures neuves et d’occasion, accompagnée de la flambée des prix de l’énergie, l’augmentation des péages et des parkings, ce budget va certainement repartir fortement à la hausse. D'autant, qu'il représente toujours une part dominante pour certains ménages dans leur gestion de dépenses, en particulier pour les plus modestes.

En France, plus vous êtes "riche", plus vous dépensez en absolu pour votre mobilité individuelle, mais moins cela affecte votre vie quotidienne. 21 %, c’est la part du budget transport dans le budget des moins bien lotis. Quand pour les plus aisés cela ne représente plus que 11 % :

![]()

Si les canaux alternatifs, dits des "pure-players" du web sont si efficaces pourquoi les bourses ne les valorisent-elles plus ?

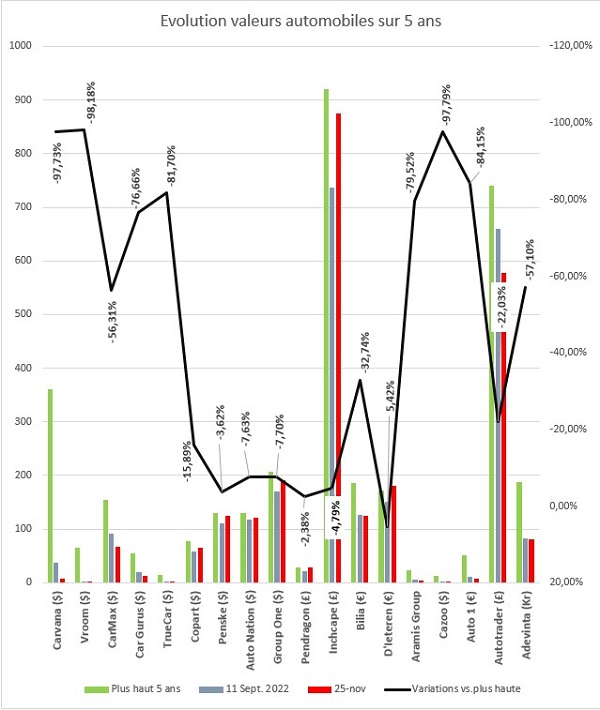

Bien sûr le web est essentiel au commerce, tout le commerce, automobile inclus. Mais ceux qui ont construit leur business model sur la fin de la distribution classique vivent tous, sans aucune exception, une période noire. Aux USA où les plateformes Carvana, Vroom, CarMax, Car Gurus ou encore True Car se sont lancées sur les faiblesses supposées des concessionnaires, le marché est en train de les mettre à mal. Le moins affecté, Carmax, perd malgré tout près de 60 % de sa valeur.

Face aux grands groupes de distribution classiques comme Penske, Autonation ou Group1 dont le cours de bourse se maintient, leur valorisation s’effondre dans des proportions phénoménales. Avec des pertes allant jusqu’à 98 % entre les cours actuels et les plus hauts depuis 5 ans.

En Europe, on assiste à une chute identique pour ces acteurs "disruptifs", avec un exemple qui émerge plus que d’autres, celui de Cazoo dont la valeur en bourse a chuté de 98 %.

De leur côté, les groupes de distribution introduits sur les marchés financiers sont moins nombreux. Je compare dans le tableau ci-dessous les données des groupes dont les sièges sont au Royaume Uni (Pendragon et Inchcape) ainsi que Bilia (Suède) et D’Ieteren (Belgique) qui résistent très bien comme leurs collègues nord-américains.

Dans le même temps, d’autres acteurs plus classiques, mais ayant une forte présence sur le web comme Autotrader ou Adevinta (qui possède Leboncoin), résistent un peu mieux (ou moins mal …).

A noter qu'aux USA, Copart, le leader des ventes aux enchères en ligne dont le modèle permet de voir son véhicule avant d’enchérir sur le web, résiste très bien et profite sans doute de la hausse récente du marché du VO.

Il semble donc que les investisseurs continuent de faire confiance globalement au canal de distribution classique, tout en ayant de l’intérêt pour les solutions digitales au service du business. Le côté spéculatif des pure-players semblant passé de mode. Pour l’instant …

Que faut-il donc tirer de ces données ?

Que les acteurs "full-web" seraient condamnés à disparaître et non les réseaux de concessionnaires ?

Pas réellement mais c'est, en tout cas, la confirmation que le canal web est un outil indispensable au service du business "traditionnel", comme à la diffusion des annonces, au repérage géographique des points de vente des distributeurs et à beaucoup d’autres choses utiles aux consommateurs.

Quant aux marques, le digital leur apporte une meilleure visibilité, un accès facile, compréhensible, gratuit et disponible 24/24 , 7/7 à leur contenu.

En résumé le web est un outil indispensable pour soutenir le commerce. Et nécessaire pour les deux pôles de l'automobile : constructeurs et distributeurs. Ensemble. Et la distribution de proximité, le relais INDISPENSABLE pour accompagner le consommateur au quotidien.

A un moment où les transformations technologiques sont nombreuses (trop), rapides (trop) et où les prix augmentent sans cesse, l’industrie automobile, n’a pas d’autre solution que de s’appuyer sur le commerce et le service après-vente. Les constructeurs ne pourront survivre sans capillarité, proximité, points de service, formation, équipements spécialisés … Que seuls les distributeurs peuvent fournir.

A moins de vouloir se réinventer totalement. De repartir d’une page blanche. Donc de commencer par sacrifier tout son modèle industriel. Avec des risques …, des très gros.

Eric Saint-Frison, dirigeant d'ESF Conseil

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.